قال دويتشه بنك الألمانى فى تقرير بحثى عن الاقتصاد المصرى، إن معدل النمو الاقتصادى يرتفع نتيجة تحسن الأوضاع النقدية وزيادة معدل استهلاك الأفراد، إلا أن ضعف المؤسسات والتطورات الخارجية غير المواتية قد تساهم فى إبطاء هذا النمو.

واحتفظ البنك بتوقعاته المتفائلة فيما يتعلق بالأصول المحلية فى ظل أن التهديد الأوحد المتمثل فى التضخم المرتفع يتقلص خلال النصف الثانى من العام.

أضاف أنه مع اقتراب برنامج مصر مع صندوق النقد الدولى من نهايته، يمتلك دويتشة بنك آراء مختلطة حول الاقتصاد، فرغم رؤيته بأن الاقتصاد الكلى تحسن بدعم من تقليص الاختلالات وتسارع النمو تحت برنامج الإصلاح، لكن على الجانب الأخر، فإن النمو والديناميكيات الاقتصادية مازالت خاضعة لسيطرة الدولة، لذلك توقع محللو البنك تسارع النمو خلال العام الحالى إلى %5.5 و%5.9 العام المالى المقبل، على أن يشهد النصف الثانى من العام انتعاشاً معقولاً فى النشاط الاقتصادى بدعم من ارتفاع صافى الصادرات بدعم من زيادة تنافسية السلع المصرية وارتفاع إنتاج الغاز.

لكن فى الوقت نفسه، فإن المشروعات العامة العملاقة للدولة مثل تطوير حقول الغاز، وبناء العاصمة الإدارية الجديدة وتطوير قناة السويس، والمنطقة الصناعية أعطت دفعة لتراكم رؤوس الأموال ودعمت النمو الأسرع.

وخلال العام المالى المقبل، توقع التقرير ارتفاع إنتاج الغاز بدعم من تدفقات الاستثمار الأجنبى المباشر فى قطاع البترول والغاز والطاقة المتجددة، واستمرار الانفاق على المشروعات العامة، وبصورة أكثر أهمية تعافى الاستهلاك الخاص الذى ظل يعانى ارتفاع معدلات التضخم.

وتوقع تحسن الانفاق الخاص بداية الربع الأول من 2020 بالتزامن مع تباطؤ الضغوط التضخمية، وزيادة الإقراض الحقيقى من البنوك للأفراد.

لكن ما يجب أن يتم التأكيد عليه هو أن النشاط الاقتصادى لمصر مازال يقوده القطاع الحكومى، الذى نشط من منتصف 2015 وأدى إلى مزاحمة القطاع الخاص فى الحصول على التمويل وهو ما يبرزه بقوة مؤشر مديرى المتشريات الذى استقر فى المنطقة الانكماشية منذ أمد باستثناء طفرات طفيفة.

وقال التقرير إن ذلك يحدث فى حين أن الأوضاع الخارجية لا تتناسب مع حاجة البلاد لمزيد من التدفقات الرأسمالية فى ظل غياب الإصلاحات الهيكلية (مثل الخصخصة اللازمة لتحسين هيكلى فى الاقتصاد لجعله أكثر ديناميكية وتوجهاً نحو الخارج).

وأشار إلى أن التصريحات الأخيرة لوزير المالية بأن الحكومة تدرس إبرام اتفاق غير مالى مع صندوق النقد الدولى ليست مفاجأة كبيرة بالنظر إلى أن مصر كانت لها تاريخيا علاقة متكررة مع صندوق النقد الدولي.

تابع «إذا افترضنا أن البلاد لا تسعى للحصول على مزيد من القروض من صندوق النقد، فإننا نتوقع أن نرى صفقة غير ملزمة أكثر من حيث الإصلاحات المطلوب تنفيذها من قبل المسئولين، لكنها ستحافظ على ثقة المستثمرين الأجانب حول الاستقرار الكلى للاقتصاد بعد انتهاء برنامج التسهيل الممدد».

وتوقع التقرير أن تسهم آلية تسعير الوقود وارتفاع أسعار الكهرباء %15 فى يوليو، وكذلك المياه، والتعديلات على أسعار المترو والإيجارات فى تجدد الضغوط التضخمية خاصة فى الربع الثالث من عام 2019.

لكن ارتفاع الجنيه، وانخفاض أسعار النفط العالمية والخفض الأقل حدة نسبيًا للدعم مقارنة بالسنوات السابقة قد يعنى أن الضغوط التضخمية يجب أن تكون أقل نسبيًا، متوقعًا أن تصل معدات التضخم السنوى إلى %12.3 نهاية العام الحالى.

وأضاف أنه بالنظر إلى خلفية التضخم واتجاهات البنك المركزى، فإنه من المتوقع تأجيل التيسير النقدى حتى الربع الرابع من عام 2019، على أن يكون هناك خفض للفائدة بنحو %1 فى اجتماع نوفمبر المقبل.

أضاف أنه مع انتهاء برنامج إصلاح صندوق النقد الدولى وفى ظل ضغوط تضخمية كبيرة والتباطؤ العالمى، من المرجح أن يخفض 200 نقطة أساس فى النصف الأول من عام 2020.

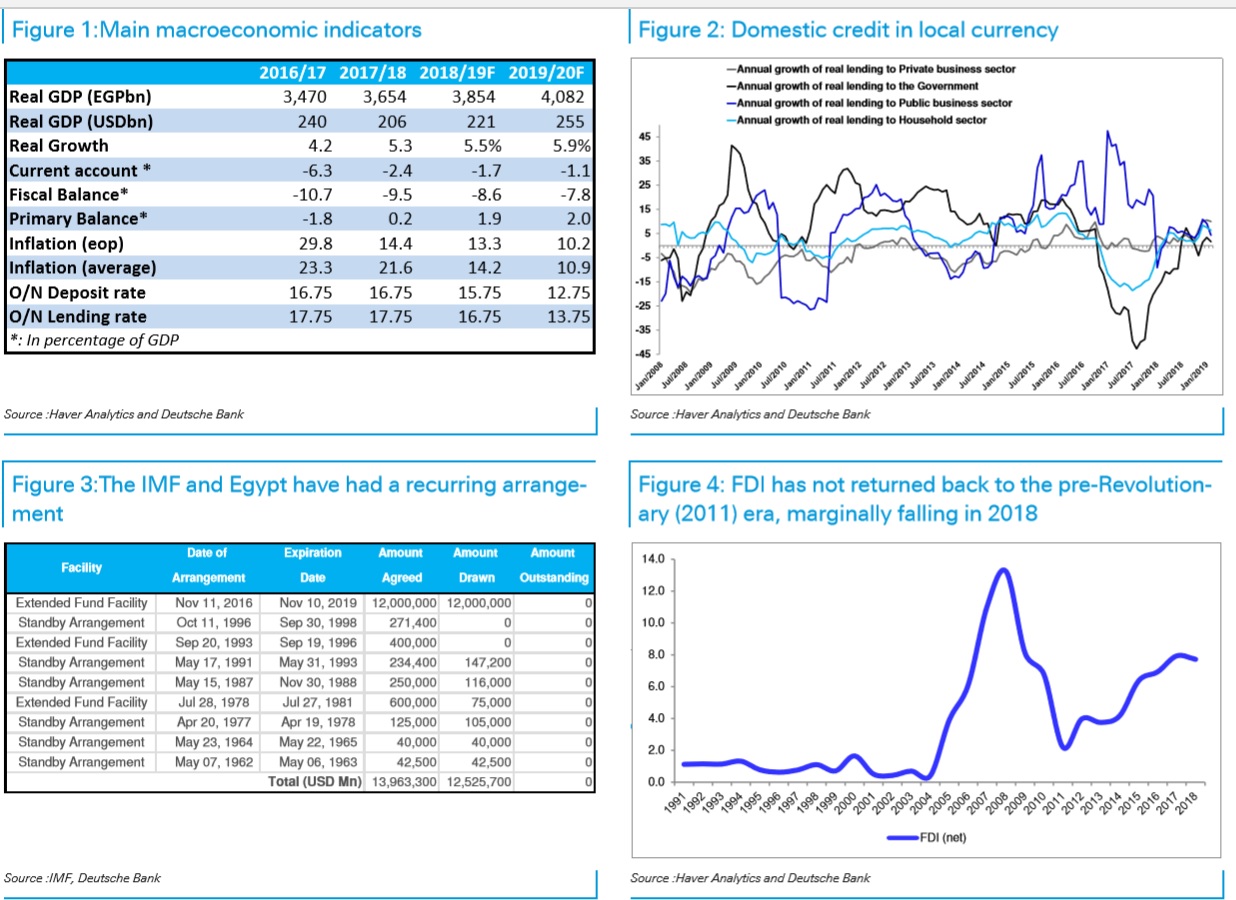

وتوقع التقرير استمرار ارتفاع الجنيه على الأقل حتى نهاية العام بدعم من انتعاش تدفقات الأجانب فى محافظ الأوراق المالية خاصة بعد إلغاء آلية تحويل الأموال التى أدت إلى تعقيم سوق العملات الأجنبية بشكل فعال من تدفق الأموال الساخنة إلى سوق الديون المحلية، ونتيجة لذلك، كان الجنيه قادرًا على الحفاظ على قيمته المخفضة، وبالتالى المساهمة فى النمو من خلال تحفيز قطاع التصدير.

أضاف أن الآلية حدت من ارتفاع كبير فى قيمة الدولار عبر استخدام الأصول الأجنبية للبنوك، والاعتماد على البنوك العامة فى شراء أذون وسندات الخزانة بما ساهم فى السيطرة على العائد على أدوات الدين الحكومى.

وذكر أنه منذ بداية العام، ازدادت تدفقات العملات الأجنبية عبر تحويلات المصريين وكذلك إيرادات قناة السويس، مما أدى إلى مزيد من ضغوط الرافعة.

أوضح أنه بمقارنة التغير فى صافى الأصول الأجنبية مجتمعة للبنك المركزى والقطاع المصرفى مع التغير فى الحيازات الأجنبية من أذون الخزانة من جهة واستخراج آخر مسار للحساب الجارى الخدمى، يمكننا أن نرى أن الزيادة فى تدفقات المحافظ لا تبرر وحدها الزيادة فى تدفقات العملات الأجنبية منذ بداية العام.

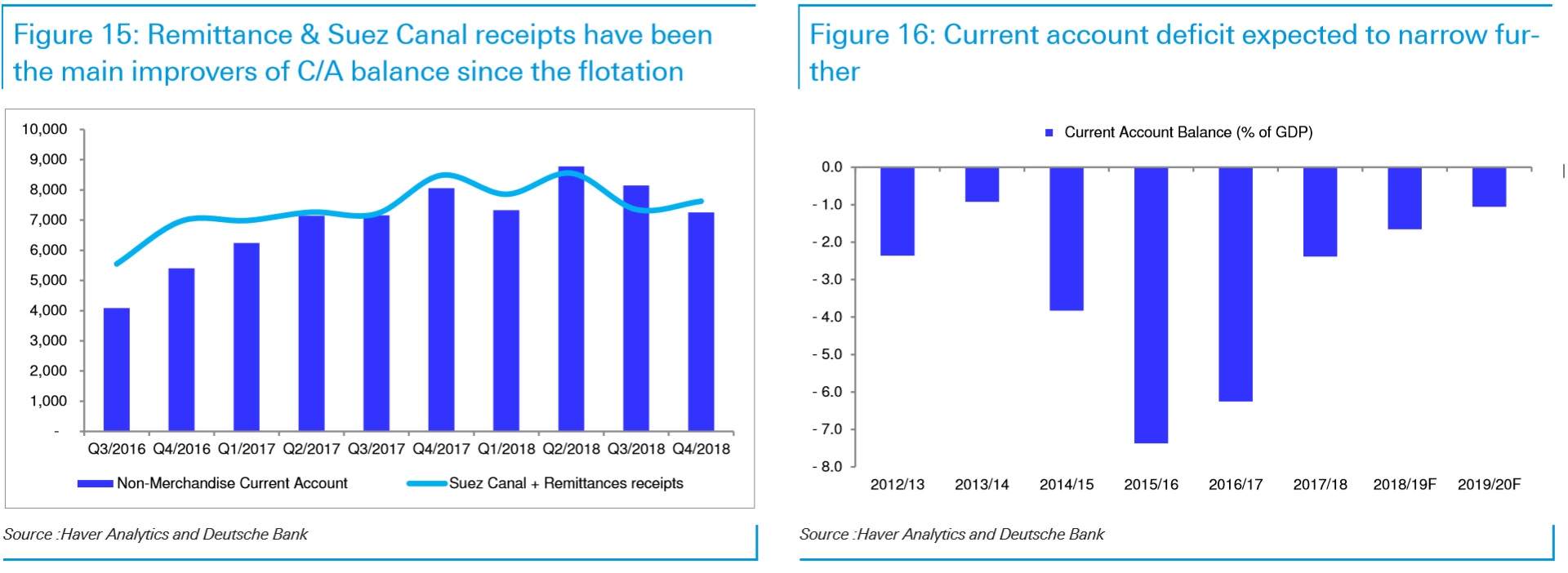

وتوقع مزيداً من خفض عجز الحساب الجارى بما يدعم أكثر قيمة الجنيه، وهو ما سيحفز أكثر تدفقات العملات الأجنبية فى أدوات الدين المحلية.

وقال التقرير، إنه بالنظر إلى بداية دورة التيسير المتوقع لها الربع الأخير من عام 2019، واستراتيجية الحكومة للديون فى الاعتماد أكثر على السندات طويلة الأجل، فارتفاع قيمة العملة يمكن أن يسهل هذا التغيير بالفعل.

وقال التقرير، إنه بالنظر إلى بداية دورة التيسير المتوقع لها الربع الأخير من عام 2019، واستراتيجية الحكومة للديون فى الاعتماد أكثر على السندات طويلة الأجل، فارتفاع قيمة العملة يمكن أن يسهل هذا التغيير بالفعل.

لكنه ذكر أن ارتفاع الجنيه سيستمر على الأقل حتى نهاية العام وسيكون تدريجيًا ويتوافق مع أهداف البنك المركزى فى تعزيز معنويات السوق.

وقال التقرير، إن الربع الأول من العام شهد زيادة قياسية فى إصدارات الديون التى بلغت 509 مليارات جنيه وهى أعلى بكثير من المبلغ المخطط له البالغ 474 ملياراً، فى حين أن الربع الثانى، شهد إصدار 479 ملياراً حتى الآن.

وبذلك ارتفع صافى المعروض بعد الاهلاكات إلى بنحو 70 مليار جنيه مقابل 60 مليارًا فى عام 2018، وتوقع استمرار زيادة الإصدارات بالتزامن مع جدول مزدحم من الاستردادات، حيث يشهد الربع الثالث أهلاك 450 مليار جنيه.

وأشار إلى أنه رغم سيطرة الأذون على %95 من المعروض لكن السندات بدأت تكسب أرضًا خاصة منذ الربع الثانى من العام فى ظل ضعف الطلب على الأذون مقارنة بالطلب الثابت للسندات خلال الفترة من أبريل إلى منتصف مايو، وذلك على خلاف الربع الأول الذى شهد ارتفاعًا كبيرًا فى الطلب على الأذون.

وأشار إلى أن السندات أجل 3 و5 سنوات شهدت الاهتمام الأكبر من المستثمرين لتستحوذا على %60 من السندات القائمة يليها أجل 10 سنوات بنحو %22، و7 سنوات بنحو %18.

وذكر التقرير أن وزارة المالية نجحت فى تحسين هيكل إصداراتها عبر زيادة إصدار السندات ومعدلات عائد قريبة من الفائدة على السندات.

وأشار إلى أنه يفضل الاحتفاظ بالأصول المحلية مع تفضيل الأذون على السندات فى شهور الصيف على أن تكون الأفضلية للسندات فى الربع الرابع مع الاتجاه لخفض الفائد.

وذكر أن أسعار العائد الحقيقية ليست هى الأكثر جاذبية فى الأسواق الناشئة -خاصة عند مقارنتها بأوكرانيا أو تركيا- لكنه توقع أن تتحسن ديناميات التضخم بشكل كبير فى النصف الثاني.

وأوصى التقرير بعدم بناء مراكز مالية كبيرة من سندات مصر الدولية فى ظل عدم اليقين مع انتهاء برنامج صندوق النقد الدولى، خاصة مع وجود فرصا أكثر جاذبية مثل الأرجنتين على سبيل المثال.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا