قد تنخفض صادرات اﻷسواق الناشئة نتيجة ضعف عملاتها، وذلك على النقيض تماماً من العلاقة المتوقعة، مما قد يؤدى إلى تدمير أحد عناصر التوازن الطبيعية التى من شأنها مساعدة الاقتصاد المتعثر على التعافى، وبالتالى جعل النظام الاقتصادى العالمى أكثر تقلباً.

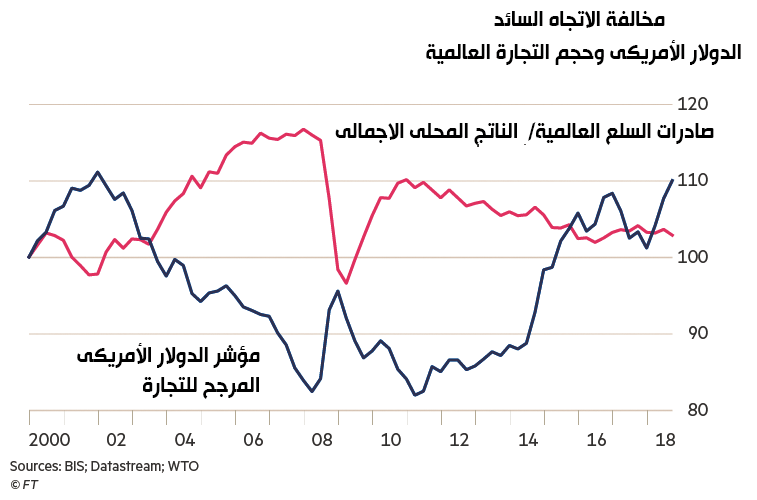

وأشار بحث حديث صادر عن بنك التسويات الدولية إلى وجود علاقة سلبية واضحة بين قوة الدولار وحجم تجارة السلع العالمية، على الأقل منذ مطلع القرن.

وأفادت صحيفة «فاينانشيال تايمز» البريطانية أن أحجام صادرات السلع العالمية كانت فى أضعف مستوياتها، كنسبة من الناتج المحلى الإجمالى العالمى، فى الفترات التى كان فيها الدولار قوياً وعملات الأسواق الناشئة ضعيفة، مثل الفترة بين عامى 2000-2003 و2016-2018، ووجدت نتائح تحليل سابق أجرته الصحيفة أن عملات الأسواق الناشئة الضعيفة تبدو وكأنها فقدت قدرتها على تحفيز نمو الصادرات.

ويأتى ذلك رغم أن المنطق يشير إلى أن انخفاض قيمة العملة يجب أن يحسن القدرة التنافسية الدولية للمصدرين، وبالتالى تعزيز الناتج القومى ومساعدة أى بلد على التعافى من الضعف الذى تسبب فى انخفاض قيمة عملتها فى المقام الأول.

ومع ذلك، تشير الأبحاث الحديثة التى أجرتها الصحيفة إلى أن الروابط بين عملات اﻷسواق الناشئة والصادرات لاتزال محطمة، فقد وجد تحليل أجرى على 26 سوق ناشئ رئيسى أن الدول التى شهدت أكبر ضعف فى عملتها خلال عام 2016، سجلت، فى المتوسط، نمواً أسرع فى الصادرات فى العام الماضى، أى بعد تأخر زمنى واقعى.

ويجادل بنك التسويات الدولية بأن الانهيار الواضح لهذه العلاقة مثير للقلق بشكل خاص بالنسبة للأسواق الناشئة، بالنظر إلى أن العديد منها تعتمد بشكل كبير على التصدير.

ويجادل بنك التسويات الدولية بأن الانهيار الواضح لهذه العلاقة مثير للقلق بشكل خاص بالنسبة للأسواق الناشئة، بالنظر إلى أن العديد منها تعتمد بشكل كبير على التصدير.

وحدد محافظو المصارف المركزية، فى اجتماع عقد بمدينة بازل السويسرية، 5 أسباب وراء فشل صادرات دول الأسواق الناشئة فى الارتفاع أو حتى الانخفاض، عقب انخفاض قيمة العملة، مما أثر على توقعات الاقتصاد الكلاسيكى، ويتمثل السبب الأول فى استناد حجة القناة التجارية التقليدية إلى افتراض أن أسعار التصدير تتكيف استجابة للتغير فى سعر صرف عملة الدولة، على الأقل خلال فترات زمنية قصيرة نسبياً.

ومع ذلك، قد لا يكون هذا هو الحال، خاصة فى اﻷسواق الناشئة، التى تُحرر فواتيرها التجارية بالكامل تقريباً بالعملة الأجنبية، عادة بالدولار، خاصة بالنسبة لمصدرى السلع، رغم أن اليورو هو العملة الأكثر شيوعاً فى أوروبا الشرقية.

وإذا كانت اﻷسعار المدرجة فى الفواتير سيئة من حيث القيمة الدولارية، فإن انخفاض قيمة العملة سيحدث تأثيراً بسيطاً من حيث القدرة التنافسية للصادرات، رغم أنه سيزيد على الأقل من قيمة الصادرات بالعملة المحلية، وبالتالى ارتفاع ربحية المصدرين، ويجب أن يثبت هذا اﻷمر عدم استدامته على أى شىء إلا على المدى القصير.

وأشارت النظرية الاقتصادية إلى أن الشركة ستزيد أرباحها إلى أقصى حد عبر زيادة الإنتاج إلى حد ما وفى المقابل قبول زيادة أقل فى سعر الوحدة بالعملة المحلية، بدلاً من الحفاظ على ثبات الإنتاج والاستمتاع بارتفاع أكبر فى أسعار الوحدات.

وقال كلاوديو بوريو، رئيس قسم النقد والاقتصاد فى بنك التسويات الدولية: فى مرحلة ما، إذا كنت من أصحاب الربح المرتفع، فمن المتوقع أن تغير السعر بعد انتهاء مدة العقد، ولكن السؤال هنا إلى متى ستستمر هذه الحساسية السعرية؟

تتفاقم قوة القنوات التجارية المقومة بالدولار بواسطة عامل ثانى، وهو ميل الدولار إلى الارتفاع أو الهبوط مقارنة بغالبية العملات الأخرى، خاصة عملات الأسواق الناشئة التى تتداول غالباً عند ارتفاع أو انخفاض المخاطر، ونتيجة لذلك، قد تعانى أحد الاقتصادات الناشئة، التى شهدت انخفاض عملتها مقابل الدولار، من انخفاض الطلب على صادراتها المقومة بالدولار، التى أصبحت أغلى سعراً الآن، فى العديد من الدول الأخرى.

وأوضح بوريو، أنه فى حال ارتفاع سعر الدولار، فإن الواردات فى جميع أنحاء العالم ستشهد انخفاضاً، مما يؤثر أيضاً على الصادرات.

وأضاف تحليل بنك التسويات الدولية أن انخفاض قيمة العملات على نطاق واسع مقابل الدولار الأمريكى قد يؤدى إلى خفض أحجام صادرات الأسواق الناشئة، حيث سينخفض الطلب عليها، أما العامل الثالث، فيتمثل فى أهمية تمويل التجارة التى تميل إلى أن تكون مقومة بالدولار، وبالتالى تصبح أكثر تكلفة عند تقييمها بالعملة المحلية عند انخفاضها.

وأضاف تحليل بنك التسويات الدولية أن انخفاض قيمة العملات على نطاق واسع مقابل الدولار الأمريكى قد يؤدى إلى خفض أحجام صادرات الأسواق الناشئة، حيث سينخفض الطلب عليها، أما العامل الثالث، فيتمثل فى أهمية تمويل التجارة التى تميل إلى أن تكون مقومة بالدولار، وبالتالى تصبح أكثر تكلفة عند تقييمها بالعملة المحلية عند انخفاضها.

وفيما يخص العامل الرابع، ازدياد سلاسل القيمة العالمية طولاً فى السنوات الأخيرة، مما يحدث تأثيران، أولهما تفاقم أهمية التمويل التجارى، حيث تظهر الحاجة إلى مزيد من الائتمان لتمويل كمية معينة من السلع الجاهزة.

وربما اﻷكثر أهمية من ذلك هو أن التعقيد الأكبر لسلاسل القيمة يعنى أن كل دولار من السلع المصدرة من اﻷسواق الناشئة النموذجية يحتوى على نسبة أعلى من المنتجات المستوردة، التى تصبح أكثر تكلفة فى بلد تضعف عملته، ونتيجة لذلك، لا يساعد انخفاض قيمة العملة إلا فى تحسين القدرة التنافسية لجزء بسيط من قيمة البضائع الجاهزة المصدرة.

ووجدت ورقة صادرة عن البنك الدولى فى عام 2015، حول الدول المتقدمة والناشئة، أن ظهور سلاسل القيمة العالمية يفسر %40 من الانخفاض الحاد فى مرونة الصادرات إلى أسعار صرف فعلية حقيقية وجدت بين عامى 1996-2003 وعامى 2004-2012.

فعلى سبيل المثال، وجد ارتباطاً أضعف بكثير بين انخفاض سعر الصرف وارتفاع الصادرات فى دول أوروبا الشرقية الأكثر اندماجاً فى سلاسل التوريد الألمانية، مثل بولندا والمجر والتشيك وسلوفاكيا، أكثر من التكامل الفضفاض لدول مثل بلغاريا ورومانيا وسلوفينيا ودول البلطيق.

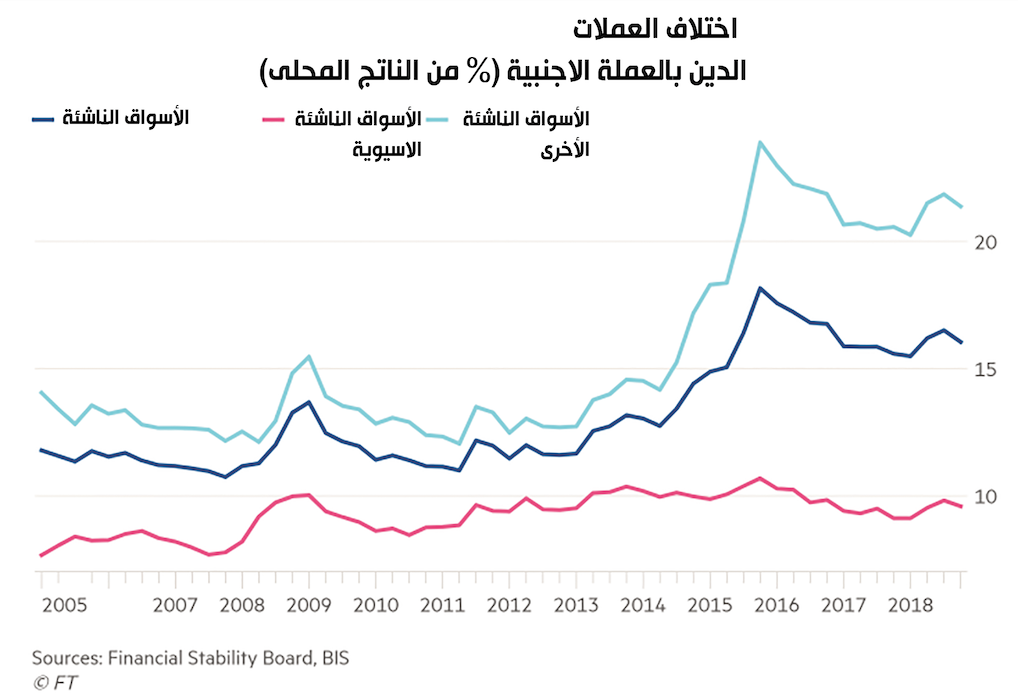

وأخيراً، أشار بنك التسويات الدولية إلى تأثير تدفقات رأس المال والظروف المالية المحلية على قدرة أى بلد على زيادة صادراته عقب تخفيض قيمة العملة، وتميل اقتصادات اﻷسواق الناشئة إلى التعرض بشكل خاص لمثل هذه العوامل، نظراً لاعتماد شركاتها بشكل كبير على الاقتراض بالعملات الأجنبية، وغالباً ما يكون دون تحوط، هذا فضلاً عن حيازة المستثمرين الأجانب الكبيرة لأصول الأسواق الناشئة، خاصة السندات، على أساس مماثل بدون تحوط.

ونتيجة لذلك، إذا انخفضت قيمة العملة بحدة مقابل الدولار، أو أى عملة تمويلية أخرى، فإن هذا من شأنه رفع تكاليف خدمة الديون وأعباء الديون وزيادة مخاطر الائتمان بالنسبة للمقترضين وتشديد الشروط المالية، فضلاً عن احتمالية الحد من الإنتاج وبالتالى الصادرات.

وعندما يتعلق الأمر بحيازات المستثمرين الأجانب من سندات عملات الأسواق الناشئة المحلية، يمكن أن تثير العملة التى تنخفض قيمتها حفيظة المستثمرين، مما يؤدى إلى تدفق الأموال إلى الخارج وزيادة عائدات السندات، وبالتالى زيادة تكلفة رأسمال الشركات.

وقال بوريو: «إذا كان ارتفاع قيمة الدولار يتوافق مع تشديد الشروط المالية للمصدرين، فسنحصل على تأثير قد يؤدى إلى خفض الصادرات»، ومع ذلك، يعتقد أن القناة المالية قد تكون جزءاً ضئيلاً نسبياً من الصورة، التى أظهرت الانهيار الواضح للعلاقة بين العملات ضعيفة القيمة والصادرات القوية، فى الأسواق الناشئة على الأقل، موضحاً أنها تمتلك تأثير أكبر على الطلب المحلى والواردات من تأثيرها على الصادرات.

وآثار بوريو تساؤل واسع النطاق حول كيفية المبالغة فى تقدير هذه القناة على مدار التاريخ، فإذا كانت الصورة الموضحة فى هذه الحالة دقيقة، فقد يبدو أنها تقوض المنطق المعروف باسم «حروب العملة»، الذى تهدف بموجبه الدول الحصول على ميزة تنافسية من عملة أضعف عبر سياسة نقدية فضفاضة للغاية أو تدخل فورى، وذلك فى الأسواق الناشئة على الأقل.

ومع ذلك يبقى سؤال واحد بدون إجابة، حيث يوضح تحليل بنك التسويات الدولية أن فترات قوة الدولار تتزامن مع ضعف واسع النطاق فى التجارة العالمية، ولكنه لا يظهر أن العلاقة السببية تمتد من قوة الدولار إلى تجارة أكثر ليونة.

المصدر: جريدة البورصة

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا