تسعى الشركات إلى دفع ضرائب، وهو ما يحدث فى منطقة الشرق الأوسط بالفعل، لكنها أيضاً تفضل النظم الضريبية المبسطة والواضحة، وهو العنصر المفقود فى المنطقة.

ويقول تقرير لمنظمة «بيو» البحثية الأمريكية، إنه وفقاً لنتائج مسح يشمل مسئولى الضرائب والمالية فى بعض أكبر الشركات العاملة بمنطقة الشرق الأوسط، فإن الضرورة تقتضى بناء نموذج عصرى لإدارة التحديات الضريبية والتجارية التى يواجهونها، وطريقة أكثر فاعلية لتنظيم وظائفهم الضريبية لتحقيق التأثير المطلوب للإصلاحات الضريبية الدولية والمحلية التى جرت خلال السنوات الماضية، كما حدث فى مصر والسعودية على سبيل المثال.

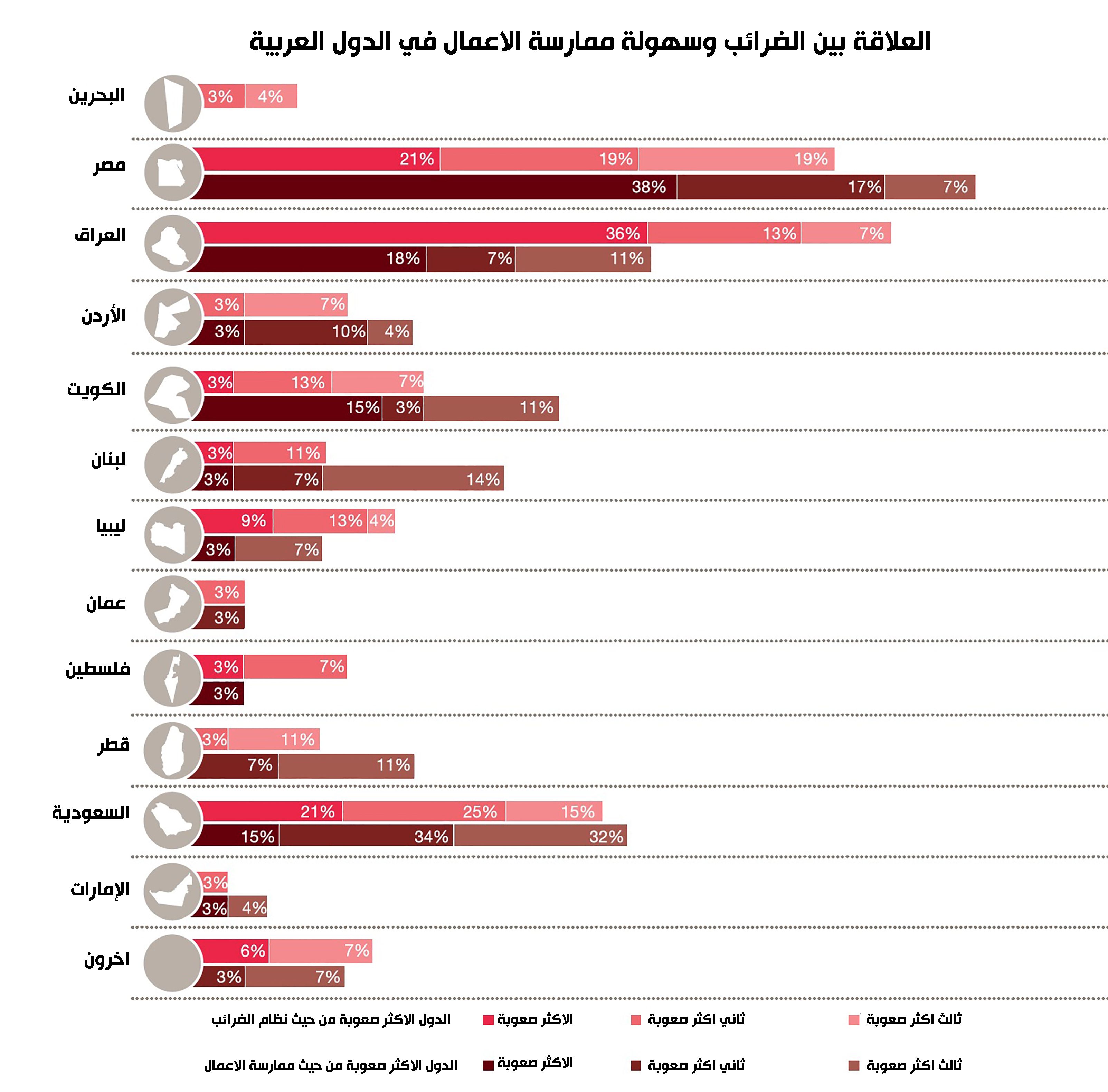

ويعتبر الكثيرون، أن الشرق الأوسط يمثل ضريبة منخفضة للشركات، أو حتى فى أجزاء منها لا يتم فرض ضرائب ولكن الواقع يقول إن أنظمة الضرائب فى المنطقة معقدة وصعبة الإدارة، ويؤدى ذلك إلى عدم اليقين والارتباك، وهذا بدوره يخلق مخاطر للأعمال.

وتحتاج الشركات إلى إدارة شئون الضرائب فى دول منطقة الشرق الأوسط بنفس العناية والاهتمام بالتفاصيل التى تطبق فى أى مكان آخر فى العالم، ويعتبر هذا أكثر أهمية مع الأخذ فى الاعتبار بدء فرض ضريبة القيمة المضافة فى العديد من بلدان المنطقة، وتطبيق الإصلاحات التى جاءت استجابة لتوصيات منظمة التعاون والتنمية فى الميدان الاقتصادى بشأن مواجهة الممارسات الضارة العابرة للحدود.

دور أكبر لهيئات الضرائب الحكومية لتعزيز الاستثمار الأجنب

تدعم نتائج استطلاع مؤسسة «بيو» البحثية الأمريكية الملاحظة التى تشير إلى وجود مجال كبير لسلطات منطقة الشرق الأوسط لإصلاح وتحديث وتبسيط نظمها الضريبية، مما يجعل أسواقها أكثر جاذبية للمستثمرين الأجانب، ويمكن للسلطات والشركات على حد سواء زيادة الكفاءة وتسريع العمليات، عن طريق توظيف المزيد من التكنولوجيا الرقمية، والحاجة إلى إلقاء نظرة على المهارات التى يحتاجون إليها مع تطور النظم الضريبية.

وتمتلك العديد من الشركات فى المنطقة إدارة موارد ضريبية داخلية بمخصصات ضئيلة أو لا توجد أصلاً، على الرغم من التحديات الكبيرة فى مجالات مثل الامتثال، والحاجة إلى دمج التخطيط الضريبى بشكل أوثق فى عملية صنع القرارات التجارية.

التحديات الضريبية

بعد عقود ينظر إليها البعض على أنها «بيئة ضريبية منخفضة”، عادت الضريبة لتتصدر جدول أعمال العديد من حكومات المنطقة، حتى داخل مجلس التعاون الخليجى، خاصة فى فترة انخفاض سعر البترول إلى مستويات تاريخية حيث واجهت بعض الدول لأول مرة عجزاً فى الميزانية، بينما تبيع دول أخرى أصولاً لتمويل نفقاتها.

وتريد البلدان فى جميع أنحاء الشرق الأوسط الحصول على إيرادات مستدامة لتمويل أهداف طويلة الأجل، بعيداً عن إيرادات المواد الخام مثل البترول والغاز وبالتالى فهى تستكشف آليات توسيع القاعدة الضريبية وجمع الأموال بشكل أكثر كفاءة، وتركز دول مجلس التعاون الخليجى على فرض ضرائب المبيعات مثل ضريبة القيمة المضافة ويفكر البعض الآخر فى رفع أو فرض ضرائب الشركات.

وفى أماكن أخرى من المنطقة تتشابه البيئة الضريبية مع بيئة الدول النامية الأخرى، لكنها تختلف من حيث ضريبة الشركات التى تعد مصدراً رئيسياً للإيرادات الحكومية على عكس دول مجلس التعاون الخليجى، وهناك ضرائب على الدخل الشخصى، بالإضافة إلى ضرائب المبيعات أو ضريبة القيمة المضافة ويمكن تناول نموذجين من المنطقة وهما مصر والسعودية لمزيد من التوضيح.

ثورة وإصلاح

فى عام 2005، أدخلت السلطات المصرية إصلاحات ضريبية شاملة وكان الهدف هو تبسيط النظام ومواءمته مع الممارسات الدولية الجيدة مع زيادة الضريبة والحد من التهرب.

وجرى تحديد الضرائب الشخصية والضرائب على الشركات فى حدود نسبة الـ%20، كما تم زيادة الغرامات الناتجة عن التهرب بشكل كبير مع اعتماد تعريفات منظمة التعاون الاقتصادى والتنمية لمفاهيم مثل تسعير التحويل، وبحسب المنظمة الأمريكية فقد كانت خطوة ناجحة، وقطعت مصر شوطًا طويلاً لإنشاء نظام ضريبى أكثر استقراراً ويحقق بناء الثقة مع المستثمرين الدوليين، لكن مع ثورة 25 يناير 2011 تغير كل ذلك.

وتسببت الحالة الثورية فى تشويه أى تنبؤ ممكن بالوضع السياسى فبدون وجود برلمان جرى إصدار القوانين بموجب مراسيم رئاسية، ومع انخفاض الإيرادات الحكومية من قناة السويس، كان على النظام الضريب سد الفجوة.

وجرى تعديل الضرائب أو رفعها مع فرض ضرائب جديدة وتمت زيادة ضريبة الشركات إلى %30، ما يعنى معدلاً قدره %37 للشركات المملوكة للأجانب كما تم الإعلان عن ضريبة أرباح جديدة على رأس المال قبل أن يجرى تجميدها ثم أعيد تقديمها لاحقاً بقواعد مختلفة.

وبشكل عام، كانت الصورة مشوشة وغير قابلة للتنبؤ مع قدر ضئيل من الوضوح حول نطاق وتطبيق جميع الضرائب الجديدة، وفرض عقوبات عالية جداً على عدم الامتثال، ولم تستطع الشركات تحديد ما تدين به بشكل دقيق، أو التخطيط للمستقبل، كما قلل المستثمرون الأجانب أصول الملكية الخاصة مع تراجع الثقة فى قدرتهم على تنفيذ أى استثمارات محتملة.

وحاولت الحكومة الجديدة تثبيت النظام وإعادة بناء الثقة وجرى تخفيض ضريبة الشركات إلى %22.5، وتم إدخال آليات جديدة لحماية حقوق دافعيها.

ولجأت مصر أيضاً لتقديم ضريبة القيمة المضافة بدلاً من ضريبة المبيعات كما فرضت ضرائب أعلى على الكحول والسجائر والسيارات، مما آثار مخاوف حول التأثير التضخمى لضريبة القيمة المضافة، ولكن هذا بدوره يزيد من حالة عدم اليقين بالنسبة لمجتمع الأعمال، الذى يفتقر الكثير منهم إلى أنظمة الإبلاغ أو الموارد اللازمة للتعامل مع ضريبة القيمة المضافة.

وحرصت الحكومة على تطمين الأجانب بوضع مادة خاصة بهم فى القانون تشير إلى أن قانون الضريبة المستحدثة لا يمس أى ميزات ضريبية حصلت عليها أى جهة وفق اتفاقاتها الموقعة مع حكومة مصر بما فى ذلك اتفاقات مع دول أجنبية ومنظمات ذات طابع دولى أو إقليمى وكذلك أكدت على الاستمرار فى تنفيذ التزامات الإعفاءات الضريبية المطبقة لصالح الشركات البترولية والتعدينية الأجنبية العاملة محلياً.

إمكانات السعودية

قبل عام 2004، لم يكن هناك إطار ضريبى رسمى فى المملكة العربية السعودية، ولكن حالياً بات لديها نظام أكثر منهجية خلال السنوات الأخيرة وهو أكثر تماشياً مع المعايير الدولية.

ودخلت الرياض فى عدد كبير من معاهدات الازدواج الضريبى منها على سبيل المثال دول الهند والمملكة المتحدة والصين وروسيا، كما تمت صياغة لوائح تسعير التحويل الجديدة، وجرى فرض ضريبة جديدة على الأراضى البيضاء «الفضاء» لتشجيع مالكى الأراضى على تنمية الأرض بدلاً من تسقيعها فقط وشمل القانون توقيع غرامات مغلظة على المتأخرين عن السداد.

وقالت الرياض، إن إيرادات هذه الضريبة سوف تخصص لتطوير البنية التحتية، والتى تعد أحد أهم مرتكزات استراتيجية 2030 الاقتصادية.

لكن يمكن أن ينشأ عدم اليقين، على سبيل المثال من القواعد التى تحكم تطبيق الضريبة، والتى يمكن تفسيرها بشكل مختلف من قبل السلطات الضريبية المختلفة داخل المملكة، وينطبق عدم الوضوح نفسه على بعض ضرائب الضمان الاجتماعى، والآثار الضريبية المترتبة على الإدراج فى السوق المالية السعودية، والتى تم فتحها أمام الشركات الأجنبية، وتعد ضريبة الشركات مجالاً آخر قد يساعد فيه المزيد من الوضوح فى إنشاء نظام ضريبى أكثر استقراراً.

وعلى عكس البحرين والإمارات العربية المتحدة، فرضت السعودية ضرائب على الشركات، لكن هناك قواعد مختلفة للشركات الأجنبية والمحلية، فالشركات الأجنبية تدفع %20، بينما تدفع الشركات المحلية %2.5 وهى قيمة «الزكاة» الموافقة للشريعة الإسلامية، وهى تفرض على القيمة الصافية.

ولكن نظراً لأن الزكاة يحكمها المرسوم الملكى وليس القانون يتم ترك تفسيرها الدقيق للمسئولين الأفراد، ما قد يخلق عدم اليقين بشأن الالتزامات الحالية والمستقبلية المحتملة، ولجأت المملكة العربية السعودية إلى فرض ضريبة القيمة المضافة لأسباب عدة فى مقدمتها الضغوط المتزايدة على الإيرادات الحكومية، لكن التطبيق الضريبى على نحو فعال، يحتاج إلى خلق جيل من الموظفين أكثر مهارة ووضع قواعد لأنظمة أكثر شمولية وتأخر علاج هذه النقاط يقلل الآثار الإيجابية للعملية، ومع ذلك قد تكون الرياض كعضو فى مجموعة الـ20 واحدة من أوائل الدول التى تتبنى الإصلاحات التى أوصى بها مشروع دول منظمة التعاون الاقتصادى والتنمية حول قاعدة تآكل الأرباح وتحولها.

وأهم رسالة يمكن توجيهها للشركات السعودية أنه عليها أن تولى اهتماماً كبيراً بشئونها الضريبية مثلها مثل باقى دول الشرق الأوسط، وكما تفعل المؤسسات فى أى مكان آخر بالعالم وفى الواقع ربما تكون الحاجة بالنسبة لها أكثر من غيرها.

تآكل الأرباح

يمثل مشروع قاعدة تآكل الأرباح وتحولها رد فعل من قبل منظمة التعاون الاقتصادى والتنمية على المنافسة الضريبية الضارة من جانب الدول المختلفة مع انتشار ما يسمى بالتخطيط الضريبى العدوانى من قبل الشركات متعددة الجنسيات، والافتقار إلى الشفافية التى يمكن أن تعيق السلطات الضريبية من إجراء تقييمات عادلة لما تدين به الشركات.

وتشير «قاعدة التآكل» إلى عدم دفع الضريبة فى البلدان التى تحقق فيها الشركات أرباحاً بينما يشير «تحويل الأرباح» إلى النقل المصطنع لهذه الأرباح إلى أنظمة ضريبية منخفضة «نقل الأموال إلى ملاذات ضريبية».

ويجرى دعم هذا المشروع من قبل مجموعة العشرين وقامت العديد من الحكومات بمراجعة قوانينها وسياساتها الضريبية بناء على التوصيات الصادرة من منظمة التعاون الاقتصادى والتنمية.

وتحتوى خطة عمل منظمة التعاون والتنمية فى الميدان الاقتصادى التى صيغت بمشاركة نشطة من الدول الأعضاء فيها على 15 نقطة عمل منفصلة وتم اعتمادها فى 2016 من قبل دول مجموعة العشرين وباقى دول المنظمة نفسها.

وتشتمل مرحلة التنفيذ على تغييرات فى نظام الضرائب الدولى، وتغييرات فى القوانين المحلية، ومعاهدات الازدواج الضريبى ووضع اتفاق متعدد الأطراف لضمان التطبيق السريع لهذه التغييرات.

وتحتاج الشركات إلى إعادة التفكير بشكل عاجل فى تأثير هذه التوصيات عليها، ووضع سياسات وأنظمة للامتثال لمتطلبات الإبلاغ المتزايدة فعلى سبيل المثال، تغطى خطة العمل قضايا مثل تسعير التحويل والذى يعد أحد أهم أبواب التهرب الضريبى، حيث يجرى تسعير الخدمات والأعمال التجارية بين أنشطة وأقسام نفس الشركة، ويجرى ذلك بطريقة مبالغ فيها بهدف رفع التكلفة وهمياً للحد من المطالبات الضريبية لها، كما يحتاج إلى تحديد الحكومات ما إذا كانت الشركة مقيمة بطريقة ما لأغراض التهرب الضريبى.

وفى العصر الرقمى يمكن للشركات أن تحقق أرباحاً فى ولاية قضائية ما وذلك دون الحاجة إلى أى وجود مادى فى هذا السوق كما يحدث مثلاً من فتح فرع للشركة على عنوان بناطحة سحاب بالعاصمة الهولندية أمستردام دون وجود أى نشاط تجارى سوى تحويل الأرباح على حساب بنكى مسجل بهذا العنوان.

وبشكل عام، جرى تصميم خطة مكافحة الممارسات الضريبية الضارة لمساعدة السلطات فى طرح الأسئلة الصحيحة على الشركات وطلب تقديم مستوى غير مسبوق من الإفصاح بدءاً من كيفية تنظيمهم إلى حيث يجنون أموالهم فى بلد ما وفقاً لظروف كل بلد.

وبالنسبة للحكومات التى تتطلع إلى زيادة دخلها، تتمتع ضريبة القيمة المضافة بالعديد من المزايا من بينها أنها ضريبة فعالة يتم فرضها على الاستهلاك فى جميع مراحل سلسلة التوريد، مما يجعلها مصدراً رئيسياً لإيرادات الحكومات لكن الشركات أيضاً تهتم بإصلاح النظام الضريبى.

ويشير التقرير إلى أن أهم ما تبحث عنه الشركات هو العمل مع أنظمة الضرائب المستقرة مع بناءها لإدارة ضريبية قوية لديها وهما أمران مهمان يساعدان على العمل فى بيئة يمكن فيها التنبؤ بالمعاملات الضريبية المستقبلية، حيث تعمل الحكومات بشفافية، وبالإضافة إلى ذلك، تؤثر طريقة إدارة النظام الضريبى على الشركات من حيث الوقت المطلوب والتكاليف المرتبطة بذلك الوقت.

الوظيفة الضريبية

توجد شركات كبيرة جداً غالباً ما يكون لديها إدارة ضريبية صغيرة جداً حيث يقول %27 من المشاركين فى الاستبيان إنه ليس لديهم مورد مخصص على الإطلاق لهذه الإدارة و%43 آخرون لديهم شخص واحد أو اثنين فقط يقومون على شئون الضرائب.

وبغض النظر عن معرفة أقدمية هؤلاء الأشخاص وخبراتهم، فمن الصعب القول ما إذا كانت الشركات فى المنطقة توظف المهارات والموارد التى تحتاجها لإدارة الضريبة فى منطقة معقدة بشكل متزايد.

وهناك أيضاً السؤال الأوسع حول «الحجم الصحيح» لإدارة الضرائب داخل الشركة والذى لا يمكن تحديده إلا على أساس كل حالة على حدة.

وبالتأكيد يعتبر حجم الشركة عامل ذو صلة ولكن ليس بالضرورة الأكثر أهمية حيث ستحتاج الأعمال الناضجة والمستقرة إلى إدارات أقل حجماً من الشركة سريعة النمو خاصة تلك التى تستحوذ على الأصول بنشاط أو تنتقل إلى مناطق جديدة وربما تكون هناك شركة جديدة لكنها أكثر نضجاً وطورت خبرة ضريبية مفيدة داخل وحدات أعمالها.

ومع أخذ كل هذه العوامل فى الاعتبار، قد لا يكون بالضرورة أن أفضل طريقة للمضى قدماً هى إنشاء وظائف ضريبية داخلية كبيرة لمجموعات الشرق الأوسط، بل النظر فى تحسين استخدام النظم والتمويل والمصطلحات الأخرى والمتخصصين الخارجيين المستشارين عندما يقتضى الأمر.

ومع ذلك، قد تحتاج بعض الشركات إلى المزيد من الموظفين، أو إلى المزيد من كبار الموظفين، لضمان إعطاء شئونها الضريبية الأولوية والرقابة التى تتطلبها.

وفى كلتا الحالتين، سيكون من الضرورى ضمان المساءلة الواضحة والاتصالات الفعالة بين كل من يتخذ القرارات الضريبية الداخلية «إدارة الضريبة فى الشركة» والخارجية «سلطات الضريبة فى الدولة» على حد سواء فمفتاح النجاح الضريبى هو تطوير إطار ضابط فعال للمنظومة ككل حتى يعرف كل طرف ما يتم تقديمه ودفعه وأين يذهب.-

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا