حذر تقرير مؤسسة «بيو» البحثية الأمريكية من أن السرعة الهائلة للتغير التكنولوجى ونطاقه وتأثيره يمثل تحدياً للشركات والمجتمع ككل.

وأشار التقرير إلى 6 أولويات لجدول الضرائب لأى شركة تم مناقشتها فى لقاءات بإمارة دبى ضمن ندوة الوظيفة الضريبية للمستقبل، حيث عرض خبراء الضرائب الرقمية فى المؤسسة أحدث التقنيات الناشئة مثل الروبوت والأتمتة وتحليلات البيانات وأدوات التصور، وكذلك إدارة البيانات وتقنيات تمكين عملية الامتثال الضريبى.

وتتوفر هذه الأدوات والحلول للشركات فى الوقت الحالى، مهما كان حجمها، لتمكينها من تحسين الإدارة الضريبية وترشيدها وتعزيزها فى نهاية المطاف.

واستناداً إلى مسح الذكاء الرقمى لعام 2018 من قبل «بيو» أفادت %60 من المؤسسات التى تسعى إلى اكتساب الكفاءات أن نقص البنية اللازمة لتقديم التدريب يمثل عقبة فى غاية الصعوبة.

ويخبر هذا البحث أن %60 من الموظفين يعتقدون أن التكنولوجيا ستعمل على تحسين فرص العمل لديهم لأن المهارات المتطورة تصبح ضرورة حتمية فى مختلف التخصصات، والضريبة ليست استثناءً.

وقد ركز هذا المسح على صورة الوظيفة الضريبية للمستقبل ويحدد 6 مجالات رئيسية يتعين على الشركات فى منطقة الشرق الأوسط معالجتها، واستنادًا إلى استطلاع توقعات «الذكاء الاصطناعى» لعام 2019 الخاص بـ”برايس ووتر هاوس كوبرز» سيقوم %58 من المديرين التنفيذيين الماليين بتنفيذ مبادرات التعلم المستمر التى تشمل الذكاء الاصطناعى، بحيث يمكن للموظفين دمج الدروس فى طريقة عملهم.

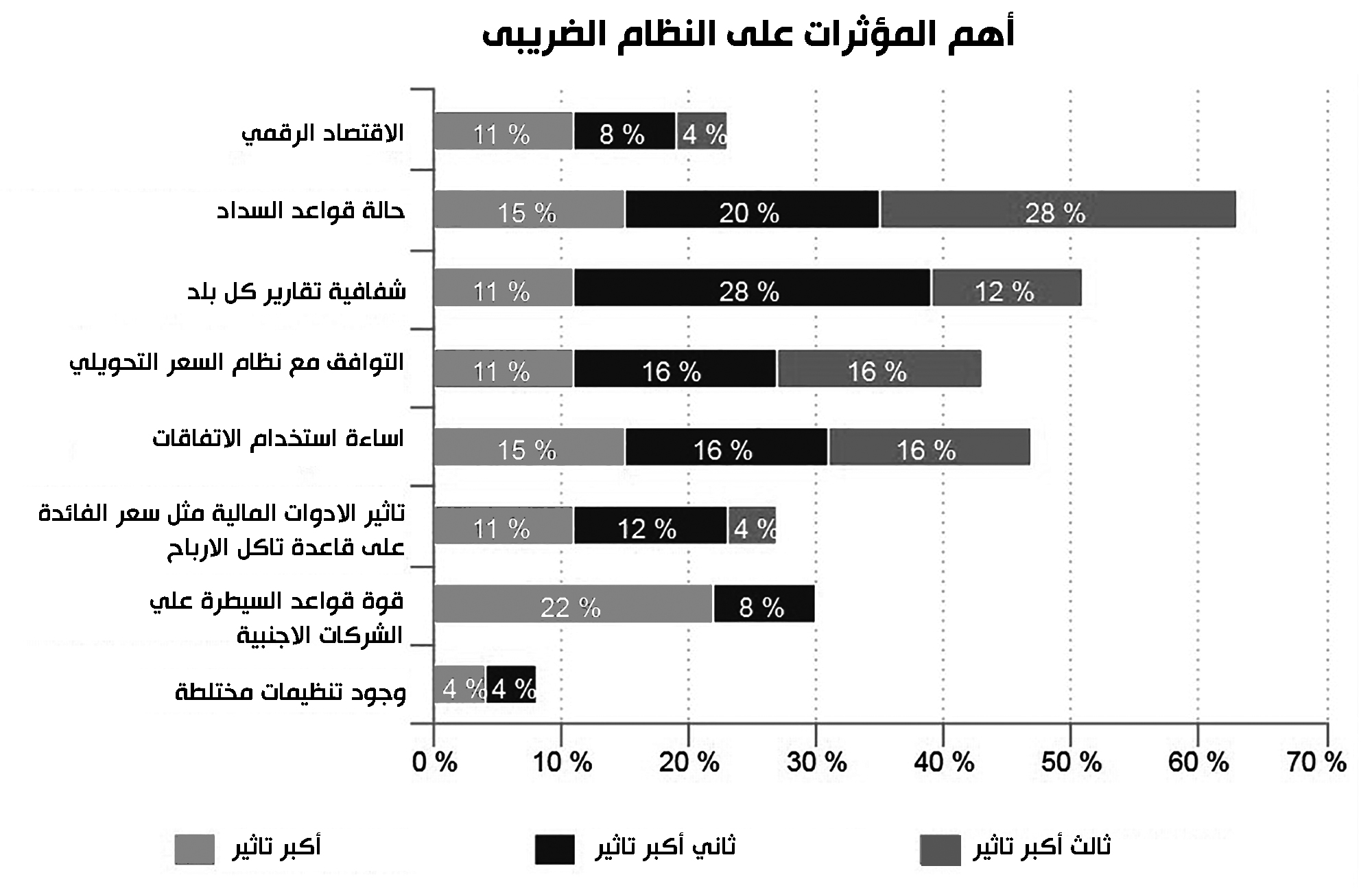

وحضر ممثلون من أكثر من 50 منظمة ندوات حول رقمنة الوظيفة الضريببة وكشف استطلاع أجرى خلال هذه الفعاليات أن كل رجال الأعمال الذين شاركوا يعتقدون أن أنشطتهم فى إدارة الضرائب سوف تتأثر بالتغييرات والمتطلبات الضريبية الرقمية المتطورة باستمرار حيث وافق %72 بشدة على أنهم يستطيعون رؤية الفائدة فى رفع المهارات والاستثمار فى قدرات أفرادهم لتلبية هذه الاحتياجات، ونظر %56 إلى الحلول التكنولوجية كضرورة للاستجابة للمتطلبات الضريبية الجديدة.

وقال مارك شوفيلد، مسئول الضرائب فى شركة «بيو» للشرق الأوسط، للضيوف فى ندوة دبى إن البيانات فى صميم عملية صنع القرار الاستراتيجى الضريبى مشيراً إلى أن الغرض من إطلاق هذا التقرير واستضافة هذه الفعاليات هو إبراز الفرص التى يمكن أن توفرها تحليلات البيانات خاصة فى إدارة الضرائب، بما فى ذلك تحسين أصول البيانات والاستفادة من الذكاء الاصطناعى فى الأعمال.

وأضاف أن وظيفة الضريبة وهى وظيفة ظل لكنها مهنة يجب أن تكون فى المستقبل أكثر ذكاءً على صعيد التعامل مع البيانات وتوجد فرصة رائعة لزيادة تحليلات البيانات ضمن الوظائف الضريبية للحصول على مساهمات أكبر فى النتائج.

وتُصمم تحليلات البيانات وأدوات الاستخراج الجديدة لأتمتة المهام المتكررة مثل اختبار استثناء ضريبة القيمة المضافة ومعالجة الفاتورة والوفاء بمتطلبات إعداد التقارير والقدرة على احتضان الأتمتة الصغيرة لزيادة الوفورات المالية والتكاليف لأى عمل بتكلفة منخفضة نسبياً.

ومع ازدياد الوقت الذى تقضيه الوظائف الضريبية فى استخراج البيانات لتلبية متطلبات الإبلاغ الضريبى أو المالى، هناك دافع حقيقى لأتمتة العمليات بحيث يمكن قضاء المزيد من الوقت فى العمل ذى القيمة المضافة.

وتتعامل الوظائف الضريبية أيضاً مع كميات متزايدة من البيانات القيمة وهذه البيانات يمكن أن توفر نظرة ثاقبة حول كيفية إدارة الشركة لتكاليف الضرائب وتأثيرها على تنقل الأشخاص وسلاسل التوريد وكذلك زيادة الفوائد الضريبية فى مجالات مثل عمليات الدمج والاستحواذ.

ويوجد حالياً عدد من المحركات الرئيسية للشركات لاستكشاف كيفية مساعدة تحليلات البيانات فى أداء وظيفتها الضريبية والاتجاه المتزايد على المستوى الوطنى هو إعداد التقارير فى الوقت الفعلى فى مجالات مثل كشوف المرتبات وضريبة القيمة المضافة، مما يتطلب من الشركات أن تتعامل بشكل أفضل مع بياناتها.

ويضيف شوفيلد قائلاً، إن المشهد الضريبى المتطور باستمرار فى دول الشرق الأوسط والخليج تحديداً مثل دولة الإمارات وبالقطع على المستوى الدولى يوضح الحاجة إلى أن تتمتع المؤسسات بوظيفة ضريبية قوية تتناسب مع الأعمال التجارية الأوسع نطاقاً وأن تكون مرتبطة بطبيعة نشاطها بطريقة جيدة.

وأضاف أن هذا أمر بالغ الأهمية لنجاح الشركات على المدى الطويل للتأكد من أنها سريعة الحركة وقادرة على الاستجابة لأى تطورات أو متطلبات ضريبية مفروضة عليها وسيكون تكييف النظم والعمليات الداخلية باستخدام أحدث التقنيات أمراً أساسياً لتحقيق ما اسماها خفة الحركة «مواكبة التغيرات السريعة».

وشدد على أنه الآن، وأكثر من أى وقت مضى، ستحتاج الشركات لتكون قادرة على الوصول بسرعة إلى البيانات والنماذج لاتخاذ القرارات والتخطيط خاصة فى شركات يحتمل أن تكون ذات قواعد بيانات متداخلة وكذلك الوفاء بالتزامات الامتثال الضريبى المتعددة.

وفى المستقبل، يجب ربط وظائف الضرائب بالأعمال من منظور الحوكمة والنهج القانونى واستراتيجية العمل والتطور التقنى وجميعها نقاط متصلة مهمة تتطلب منهجاً تعاونياً حتى تتمكن المؤسسات من تحقيق وظيفة ضريبية مثالية وفعالة مناسبة لليوم وللغد.

■ أوقات الاضطراب

فى هذه الأوقات المضطربة، أدت التغييرات فى السياسة الضريبية بجميع أنحاء العالم إلى عدم اليقين والتعقيد، ما دفع الشركات إلى إعادة التفكير فى أين وكيف تعمل واشتد الجدل التجارى، وفى الوقت نفسه أضافت التكنولوجيا المتطورة بسرعة مزيداً من الأعباء على طريقة حياة الناس.

ويقول التقرير الأمريكى إن السياسة الضريبية تطورت فى جميع أنحاء العالم، ويحتاج قادة الأعمال إلى مواكبة ذلك التطور بسرعة وفهم كيف تساعد هذه القواعد الجديدة أو المقترحة التى تتحدى الجوانب الهيكلية لأى منظمة.

ونظراً لأن أى مؤسسة تدرس استراتيجيات التخطيط الضريبى فى ضوء توجيه أفضل، يجب الأخذ فى الاعتبار أن الإدارة الضريبة يجب أن تكون على دراية بجميع القرارات التجارية التى يمكن أن تؤثر عليها مثل التغييرات فى سلسلة التوريد وعمليات الاستحواذ وحجم النقد فى الخزينة والدخول إلى أسواق جديدة.

وحدد تقرير «بيو» 6 مجالات رئيسية يقترحها لأن تكون على رأس جدول أعمال الضرائب لأى شركة :

1. التبسيط هو المفتاح لإدارة تعقيد دمج القواعد الجديدة المرتبطة بتغييرات السياسة الضريبية خاصة مع تنامى الحاجة فى الوقت الراهن إلى أن تكون الإدارة قادرة على الوصول إلى البيانات والنماذج بسرعة لاتخاذ القرارات المناسبة والتخطيط لأنشطة معقدة ومتداخلة ويجب أن تكون إدارة الضريبة هى المستشار الموثوق لقيادة الأعمال التى تحتاجها المنظمة.

2. احتضان الأتمتة الصغيرة كفرصة لتسريع الزخم نحو الأتمتة الشاملة ولن تحل الأتمتة الصغيرة محل التكنولوجيا التقليدية القائمة على تكنولوجيا المعلومات ومع ذلك، فإنه يسد العديد من الثغرات التى تركتها دون معالجة تطوير التكنولوجيا على نطاق واسع.

كما أن هذا الاتجاه يحقق مكاسب سريعة عند استخدامه كجزء من استراتيجية الشركة الشاملة لتقنية الضرائب، وتنجح الأتمتة الصغيرة فى تحقيق هدف تنظيم استخدام تقنيات متعددة، بما فى ذلك التكنولوجيا الجديدة والناشئة ويجب أن تكون إدارة الضريبة بالشركة رائدة فى المقعد الأمامى لقيادة هذا التحول وأن تلعب دوراً رئيسياً فى دفع التغيير المطلوب بما فى ذلك متطلبات الحوكمة والضوابط الداخلية حول البيانات والعمليات المالية للوصول لأعلى مستوى من الشفافية.

3. يعد تحسين مهارات الموظفين مهمة حاسمة لنجاح أى إدارة ضريبية مع التركيز على المهارات التقنية والرقمية المتعلقة بالمهام الضريبية حيث تحتاج فرق عمل أقسام الضرائب إلى قضاء بعض الوقت فى فهم التغييرات التى تطرأ على القواعد الضريبية وكيف يمكن للتقنيات الجديدة أن تساعد على النجاح فى أداء العمل بشكل أكثر رشاقة.

ويحتاج معظم المتخصصين فى الضرائب إلى البحث بعمق فى القواعد الجديدة لأداء أدوارهم بفعالية ومعرفة طرق قياس هذا الأداء وفق نموذج العمل الجديد وبالنسبة إلى المهارات الرقمية فيما يلى 3 طرق للبدء فى تحقيق كفاءة رقمية جديدة داخل الشركة:

■ يجب تنفيذ التدريب العملى بطريقة «الأصابع على لوحة المفاتيح للجميع» أى تعلم الخطوات بشكل مفصل وذاتى.

■ يجب أن تجعل الشركة نهج رفع المستوى الرقمى الخاص بها أكثر إثارة للاهتمام لدى الموظف مثل توضيح ارتباط ذلك بفرص الترقى.

*دمج أساليب التقييم مع تحسن المهارات التقنية باعتبارها عنصر جوهرى فى إطار تقييم المواهب.

4. تعديل الهيكل التشغيلى للوظيفة فى إدارة الضريبة التقليدية بحيث يعتمد على الأدوات التكنولوجية، وإعطاء فرصة للمتميزين بالانتقال لوظيفة ضريبية داخل الشركة.

وتدرك المنظمات مدى صعوبة اجتذاب المواهب العليا والاحتفاظ بها فى هذا المجمتع والبيئة التنظيمية المثيرة للجدل، فالشركة التى لا تدعم متطلبات الضريبة وإعداد التقارير العالمية الجديدة تحتاج إلى تطوير هائل لتحسين حجم الاستهلاك لديها وخفض التكلفة الباهظة.

ولجعل تكلفة تطوير هيكل الإدارة الضريبية أكثر فاعلية تلجأ بعض الشركات إلى نقل وظيفة الضرائب لمزود خدمة خارجى.

ولضمان أعلى أداء يجب اللجوء إلى شركات تتميز بما يلى:

■ وفرة المهنيين المهرة ذوى الخبرة بطبيعة النشاط الداخلى للشركة

■ القدرة على الاستفادة من التكنولوجيا والعمليات الرائدة لتحقيق الأهداف

■ استخدام نهج متكامل لإدارة دورة الحياة الضريبية بشكل كامل لديها

5. التوافق مع قواعد إدارة الجمارك والتجارة فى البلد المستضيف للشركة فقد حان الوقت للاتصال لتحقيق فهم أفضل لمتطلبات الامتثال الضريبى.

وبدون شك يتطلب عدم اليقين والمخاطر المرتبطة بجدل التجارة العالمية المستمر والتقلبات فى أنظمة الجمارك والحروب التجارية المصاحبة تركيز قوى من إدارة الضرائب بالشركات فالتغييرات فى تدفق وتسعير السلع والخدمات فى البلدان المتضررة له تأثير كبير على الاستراتيجية الضريبية.

كما أن عمليات الاستحواذ الاستراتيجية قد توفر الوصول إلى موردين عالميين بديلين؛ ومع ذلك يمكن أن تضيف التعريفات تكاليف غير متوقعة إلى سلسلة التوريد وتؤدى إلى تآكل الربحية بل قد تعطل تطبيق قواعد الضرائب الفعالة العالمية.

وتوجد عدة سيناريوهات محتملة، لكن أهم شئ يجب أن تراعيه الشركات هو أن إدارة الضريبة تحتاج إلى أن تصبح قربية من إدارة الجمارك والسلطات التجارية فى المستقبل. وهناك اعتباران رئيسيان فى هذا السياق وهو طريقة توفيق العمل داخل الإدارة مع متطلبات الجمارك والتجارة بحيث يصبح العمل قائم على التعاون المباشر والتخطيط المسبق لمععالجة حالات وقوع الخلاف التجارى عبر المواءمة مع الوضع الضريبى الحالى.

6.إدراك أن الذكاء الاصطناعى بما فى ذلك تعلم الآلة هو أول خطوة على طريق نجاح الاستراتيجيات الضريبية والمالية.

وتستخدم العديد من المؤسسات التكنولوجية الناشئة الذكاء الاصطناعى فى عملياتها التجارية الأساسية ومع ذلك لم تفعله فى وظائف الضرائب والمالية الأوسع نطاقاً ولم يفكر الكثيرون بعد فى كيفية الاستفادة من هذه الحلول الجديدة، والتى يمكن أن تكون مفيدة وعملية بالنسبة لشركتهم.

وتوقع تقرير مؤسسة «بيو» أن يكون لهذه النماذج تأثير مباشر على جميع المجالات الوظيفية بالإضافة إلى المكاسب السريعة المتاحة والمضمونة على صعيد الامتثال الضريبى وعمليات الدمج والاستحواذ، وإدارة الخلافات وأرشفة الوثائق، وتوجد عقبة أخرى أمام المتخصصين فى الضرائب وهى معرفة كيف يمكن لهذه التقنيات الناشئة حل التحديات القائمة ومن المهم أن تفهم الشركات قوة هذه الأدوات الجديدة وكيف يمكنها توفير عائد جيد على الاستثمار.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا