لسنوات، بدأ التضخم المنخفض، مشكلة كلاسيكية فى العالم الغنى. ولكنه أصبح الآن مشكلة تعانى منها كثير من الاقتصادات النامية.

لذا تتخذ البنوك المركزية فى هذه الدول، خطوات مماثلة لنظيراتها فى الدول المتقدمة، بهدف التصدى لهذه المشكلة، منها خفض أسعار الفائدة.

قالت وكالة أنباء «بلومبرج»، إن البنوك المركزية لديها مساحة أكبر للاستمرار، ولكنها تواجه مزيدا من العقبات أيضا أثناء اتخاذها قرارات خفض أسعار الفائدة. وأكبر العقبات هى عملاتها، وهى مشكلة لا تلوح فى الأفق بالنسبة لمحافظى البنوك المركزية فى العالم الغنى.

وانتعشت أسعار الصرف فى الأسواق الناشئة، وسط التدفقات الرأسمالية إلى داخل وخارج البلاد، إذ تفاقمت تلك التدفقات نتيجة تميز الدول المتقدمة بسنوات من الأموال الرخيصة. ولكن عندما تضيع النقود وتضعف العملات، فإن تأثيرها يكون أكبر على الأسعار من الدول المتقدمة.

وقالت كبير الاقتصاديين لدى مؤسسة «آى.إتش.إس ماركيت» للدراسات الاقتصادية، ناريمان بيهرافيش، إن الاقتصادات الناشئة تقع تحت رحمة البنوك المركزية الكبرى، مشيرة إلى أنهم يمتلكون مساحة أقل للمناورة.

لا تكن محافظا

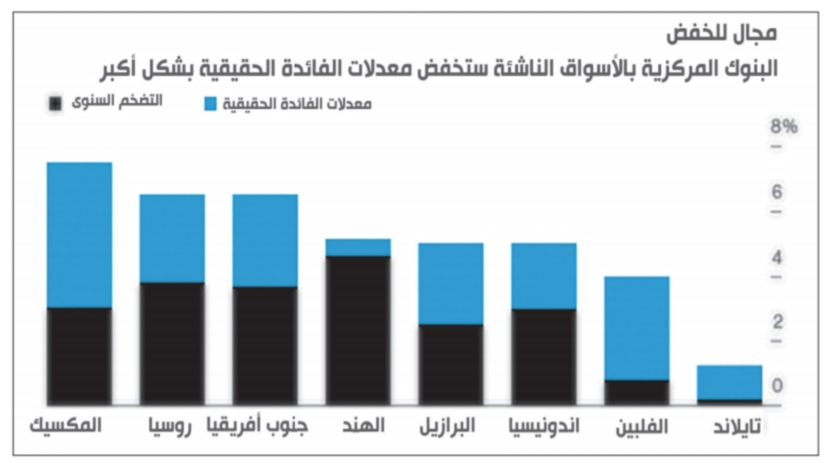

أوضحت «بلومبرج»، أن هذا النهج واحد من الأسباب الكامنة خلف عدم تحرك الأسواق الناشئة سريعا وبقوة. فمن المتوقع أن يساعدوا الاقتصاد العالمى ببعض التسهيلات النقدية فى عام 2020، ولكن صانعى السياسة فى دول مثل المكسيك وروسيا، التى تعانى من أزمات العملة، يترددون فى خفض تكاليف الاقتراض، حتى مع وصول التضخم إلى أدنى مستوياته فى عقود.

والنتيجة هى ارتفاع أسعار الفائدة، نسبة إلى التضخم والعملات القوية، فهى مزيج جذاب للمستثمرين المكافحين للعثور على عوائد فى أماكن أخرى.

وقال الاقتصادى لدى «أكسفورد إيكونوميكس»، جابرييل ستيرن، إن هذا الأمر قد يضر الاقتصادات عن طريق الحفاظ على شروط السياسة المشددة بشكل غير ضرورى.

وأشار إلى أن الدرس المستفاد من الدول الغنية، حيث ظل التضخم منخفضا باستمرار، هو عدم اتخاذ نهج محافظ للغاية. فهذا الأمر صعب للغاية بالنسبة للبنوك المركزية فى الأسواق الناشئة، لأنها معتادة على التضخم بالفعل، وهى مصداقية اكتسبتها ولا تريد خسارتها سريعا.

نموذج جديد

عانت المكسيك من ركود اقتصادى هذا العام، ولم تتمكن روسيا من تسجيل معدل نمو يزيد عن %3 فى أى ربع سنوى منذ عام 2012.. وبالتالى قام البنكان المركزيان فى البلدين بخفض أسعار فائدتهما ببطء شديد.

ومع ذلك، لا يزال البنك المركزى المكسيكى والروسى، يملكان المساحة الكافية لإجراء مزيد من التخفيضات. ولكنهما قد لا يستخدمانها بشكل كامل، وفقا لبحث صادر عن مؤسسة «جولدمان ساكس» اﻷمريكية للخدمات المالية والاستثمارية.

وفى الوقت نفسه، لا يتوقع خبراء الاقتصاد، انخفاض سعر الفائدة المرجعى فى روسيا، البالغ %6.5 حاليا، إلى مستويات أقل من %6 فى عام 2020. وعلى النقيض من ذلك، أصبح التضخم بالفعل دون المستوى المستهدف البالغ %4 وربما يقترب من %2 بحلول نهاية العام المقبل، إذا واصلت الحكومة الإنفاق بشكل أقل مما وعدت به، وفقا للاقتصادى لدى «جولدمان ساكس»، كليمنز جراف.

وأشار إلى أن المعدلات الفائدة الحقيقية لا تزال مرتفة للغاية فى المكسيك أيضا. كما أن دورة الخفض أبطأ مما توقعه الناس.

وجد «جولدمان ساكس» أن تركيا، التى عانت شركاتها من تراكم أكوام من الديون المقومة بالعملات الأجنبية، والبرازيل، تأتيان ضمن الدول الناشئة الأكثر عرضة لضعف العملة إذا خفضت أسعار الفائدة بشكل أكثر.

وتعانى البرازيل، على وجه الخصوص، من المشكلة. فقد فاجأ رئيس البنك المركزى الجديد، المتداولين هذا العام بتخفيفه السياسات بشكل أكثر من المتوقع. ولكنه احتاج، فى الأسبوع الماضى، أن يفاجئهم مرة أخرى عن طريق الدخول إلى أسواق العملات الأجنبية، بعد أن وصلت العملة إلى مستوى قياسى منخفض.

وقال كريستوفر ديمبك، مدير تحليلات الاقتصاد الكلى فى «ساكسو بنك»، إن ذلك الأمر يوضح حالة من توخى الحذر فى نموذج الأسواق الناشئة الجديد.

الجميع يخافون

أوضح كريستوفر ديمبك، مدير تحليلات الاقتصاد الكلى فى «ساكسو بنك»، أن التضخم المنخفض يرتبط فى الغالب بالعوامل الهيكلية، مثل الشيخوخة والتكنولوجيا الجديدة ومستوى الديون.. بالتالى لن تساهم التخفيضات السريعة فى أسعار الفائدة فى معالجة هذه المشكلات، ولكن ربما تخلق بعض التقلبات فى أسعار العملات.

وأضاف أن الحفاظ على ارتفاع أسعار الفائدة يترك مجالا للتصرف، حال كان عام 2020 هو عام الركود العالمى الذى يخشاه الجميع.

تعتبر إندونيسيا أيضا من الدول المدرجة فى قائمة «جولدمان ساكس» للدول ذات معدلات الفائدة الحقيقية المرتفعة، وهى سعر الفائدة مطروحا منه معدل التضخم، وبالتالى فإنها تمتلك الحيز الكافى للخفض.

لكن البنك المركزى الإندونيسى قضى معظم العام الماضى فى رفع أسعار الفائدة، وهى خطوة لم تكن مدفوعة بالتضخم الذى كان ذو معدلات ثابتة أو منخفضة، ولكنها ناتجة عن هزيمة العملة التى انتشرت فى الأسواق الناشئة.

ولكن بنك إندونيسيا تحول نحو نهج التخفيف هذا العام، فى ظل استقرار العملة، ولكن ليس من المتوقع أن يصبح عدوانيا للغاية، خصوصا أن الأموال آخذة فى التدفق على السندات الإندونيسية.

يحدث الأمر نفسه فى تايلاند أيضا، إذ تتسبب تدفقات رأس المال فى مشكلات للبنك المركزى فى البلاد، فالعملة المتشددة تلحق الضرر بالسياحة والصادرات.

وقال البنك المركزى التايلاندى إن ارتفاع «البات» التايلاندى لا يتماشى مع أساسيات الاقتصاد، ومع انخفاض أسعار الفائدة بالفعل إلى %1.25، أشار صانعو السياسة إلى احتمالية استخدام أدوات أخرى.

وأوضحت «بلومبرج» أن الصدمات التى يمكن أن تسببها الأموال الساخنة للأسواق الناشئة- أثناء تدفق رؤوس الأموال من دولة إلى أخرى- تحظى باهتمام متزايد فى معظم مستويات التفكير الاقتصادى العالمى وفى أماكن مثل صندوق النقد الدولى وبنك التسويات الدولية.

الاتكاء على التقلبات

تقود كبيرة خبراء الاقتصاد لدى صندوق النقد الدولى، جيتا جوبيناث، العمل على إطار جديد للسياسات، التى يمكن أن يوصى بها الصندوق للحكومات. ومن المتوقع أن تتضمن تلك الأطر، دورا أكبر للجهود المبذولة لإدارة التدفقات الرأسمالية وأسعار الصرف.

وقال الرئيس التنفيذى لبنك التسويات الدولية، أوغسطين كارستنز، فى مايو الماضى، إن البنوك المركزية فى العالم النامى تعتمد بالفعل على التقلبات فى سعر الصرف.

ويجب عليهم ذلك، لأن العملة الضعيفة قد تؤدى إلى تضخم فورى، فى حين أن العملة القوية قد تشجع الطفرات الائتمانية التى تشكل مخاطر على استقرار الأسعار على مدى أطول.

وأفاد اغوستن كارستنز، الرئيس السابق للبنك المركزى المكسيكى، أن الأسواق الناشئة لا تستطيع إدارة كل هذه المقايضات فقط من خلال رفع أو خفض أسعار الفائدة، مشيرا إلى أن البنوك قد تحتاج إلى مواصلة تطوير أدواتها السياسية غير التقليدية والانتباه للعملات القوية وكذلك العملات الضعيفة، خصوصا فى ظل طواف كميات السيولة غير المسبوقة حول العالم بحثًا عن العائد.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا