محو الأمية المالية يضمن وصول الدعم النقدى لمستحقيه

الدفع الإلكترونى يغلق باب سرقة المخصصات

فى الوقت الذى كان فيه فيروس إيبولا يضرب أجزاء من غرب أفريقيا خلال عام 2014، تفاقمت الصعوبات التى واجهتها دولة سيراليون بسبب إضراب العمال عن الاستجابة لحالات الطوارئ فرغم أنهم كانوا يخاطرون بحياتهم، لكنهم غالباً ما يحصلون على مستحقاتهم بطريقة متقطعة وغير كاملة.

فى بعض الأحيان كانوا يسافرون مسافات طويلة لجمع المال نقداً ليجدوا أنه قد تم صرفه لحساب شخص محتال أو أن المسئول الذى يسلم المال سيأخذ جزءاً منها، لذا تحولت الحكومة إلى إجراء الدفع الرقمى عبر حسابات الهاتف المحمول الخاصة بالعمال، وبهذه الطريقة تم الدفع لهم المبلغ كاملاً أسبوعياً بدلاً من شهرياً بجانب وقف الاستقطاعات.

وبفضل انخفاض التكاليف والحد من عمليات الاحتيال، كان النظام الجديد سبباً فى توفير ملايين الدولارات المنهوبة فانتهت الإضرابات وتم حفظ الأرواح، حيث وصلت وحدات الطوارئ الطبية إلى مواقع عملها بالوقت المناسب.

ووفقاً لتقرير صادر عن تحالف «أفضل من الكاش» وهى شراكة قائمة بين منطمة الأمم المتحدة والحكومات والشركات والمنظمات التى تروج للدفع الرقمى فقد كانت سيراليون فى وضع جيد لإجراء هذا التغيير من ناحيتين، الأولى أنه جرى تغطية حوالى %95 من البلاد بإشارة الهاتف المحمول والثانية أن %90 من عمال الطوارئ لديهم هواتف محمولة.

ومع ذلك، كانت العقبات هائلة فقد كان %15 فقط من العمال لديهم حسابات بنكية بجانب الافتقار إلى الوثائق خاصة شهادات الميلاد، ومما يزيد من سوء الحالة تشابه أسماء العائلات الشديد حيث يتقاسم معظم ناس 10 ألقاب فقط. وعند اللجوء إلى تحديد الهوية بالطريقة البيومترية مثل بصمات الأصابع سادت مخاوف الإصابة بعدوى فيروس الإيبولا وهى مشكلة تم حلها عن طريق تقنية التعرف على الوجه لكن الهدف تحقق فى النهاية.

تجسد النماذج الناجحة مثالاً حياً لكيفية تعامل التكنولوجيا مع ظاهرة ما يسمى الاستبعاد المالى عن طريق جلب عدد كبير من الأشخاص الذين لا يمكنهم الوصول إلى الخدمات المالية إلى السوق، وبشكل غير مقصود أدى انتشار خدمات الهاتف المحمول وخدمات الإنترنت المتنقلة إلى ضم مئات الملايين من الناس إلى النظام المالى الرسمى.

على سبيل المثال تقدم بنجلاديش خدمة «بى كاش» وهى واحدة من أكبر خدمات المال عبر المحمول فى العالم، وقد بدأت عام 2011 وتصل الآن إلى 30 مليون عميل مسجل.

ويقول كمال كوادر مؤسس هذه الخدمة إن الناس اعتادوا على الاحتفاظ بأموالهم تحت الفراش والآن يمكنهم تخزينها على هواتفهم.

وأصبحت الخدمة أشبه بمرتبة سرير جماعية لجميع الأشخاص العاديين فى بنجلاديش، وعندما يأخذ المال شكل التعامل الرقمى فإنه يصبح جزء من النظام المصرفى الذى يديره البنك المركزى.

ومنذ إنشائها فى الفلبين خلال عام 2000 وانتشارها فى دول أفريقيا جنوب الصحراء منذ أكثر من عقد من الزمان أصبحت النقود المتنقلة أى تحويل النقود عبر الهاتف ظاهرة عالمية مرحب بها لدى الحكومات والمنظمات الدولية وشجعت عليها.

وفى عام 2010 توصلت دول مجموعة العشرين إلى عدد من مبادئ الإدماج المالى المبتكر وفى 2012، أصدر البنك الدولى، بتمويل من مؤسسة بيل وميليندا جيتس، مؤشر الإدماج المالى وهو محاولة طموحة لقياس حجم المشكلة وتتبع جهود التصدى لها.

وتوجد آمال قوية فى أن تتسارع هذه العملية وأحد أسباب ذلك هو نمو استخدام الهاتف المحمول والإنترنت، مما يجعل التمويل متاحاً حتى لأولئك الذين يعيشون بعيداً عن فروع البنوك أو أجهزة الصراف الآلى، ووفقًا للمؤشر الجديد فإن %78 من الأشخاص البالغين غير المتعاملين مع البنوك والذين يتلقون أجورا نقدية لديهم هاتف محمول.

وتوجد آمال قوية فى أن تتسارع هذه العملية وأحد أسباب ذلك هو نمو استخدام الهاتف المحمول والإنترنت، مما يجعل التمويل متاحاً حتى لأولئك الذين يعيشون بعيداً عن فروع البنوك أو أجهزة الصراف الآلى، ووفقًا للمؤشر الجديد فإن %78 من الأشخاص البالغين غير المتعاملين مع البنوك والذين يتلقون أجورا نقدية لديهم هاتف محمول.

وعلاوة على ذلك، ينظر إلى غير المتعاملين حالياًُ على أنهم سوق تجارى جذاب بشكل متزايد بالنسبة لشركات متنوعة مثل «آنت فاينانشال» وهى إحدى الشركات التابعة لشركة «على بابا» عملاق قطاع التجارة الإلكترونى الصينى وشركة «باى بال» لخدمات الدفع ومقرها سيلكون فالى الأمريكى، والتى تقوم بالكثير من دورها فى توسيع نطاق الشمول المالى فبحسب دانييل شولمان الرئيس التنفيذى لها، فإن مهمة شركته هى جعل الخدمات المالية أكثر شعبوية.

وعلى الجانب التجارى، نشأت توترات بين مختلف أنواع الشركات العاملة فى هذا السوق فالبنوك التجارية التى تشعر بالغيرة على احتكارها التقليدى شبه الرسمى للتمويل الرسمى ومع ذلك فهى حذرة من مغامرات أخرى محفوفة بالمخاطر فى أسواق الرهن العقارى ومشغلى شبكات المحمول التى توفر الآن البنية التحتية للدفع وهى أبسط الخدمات الشاملة مالياً، باﻹضافة إلى شركة التكنولوجيا المالية.

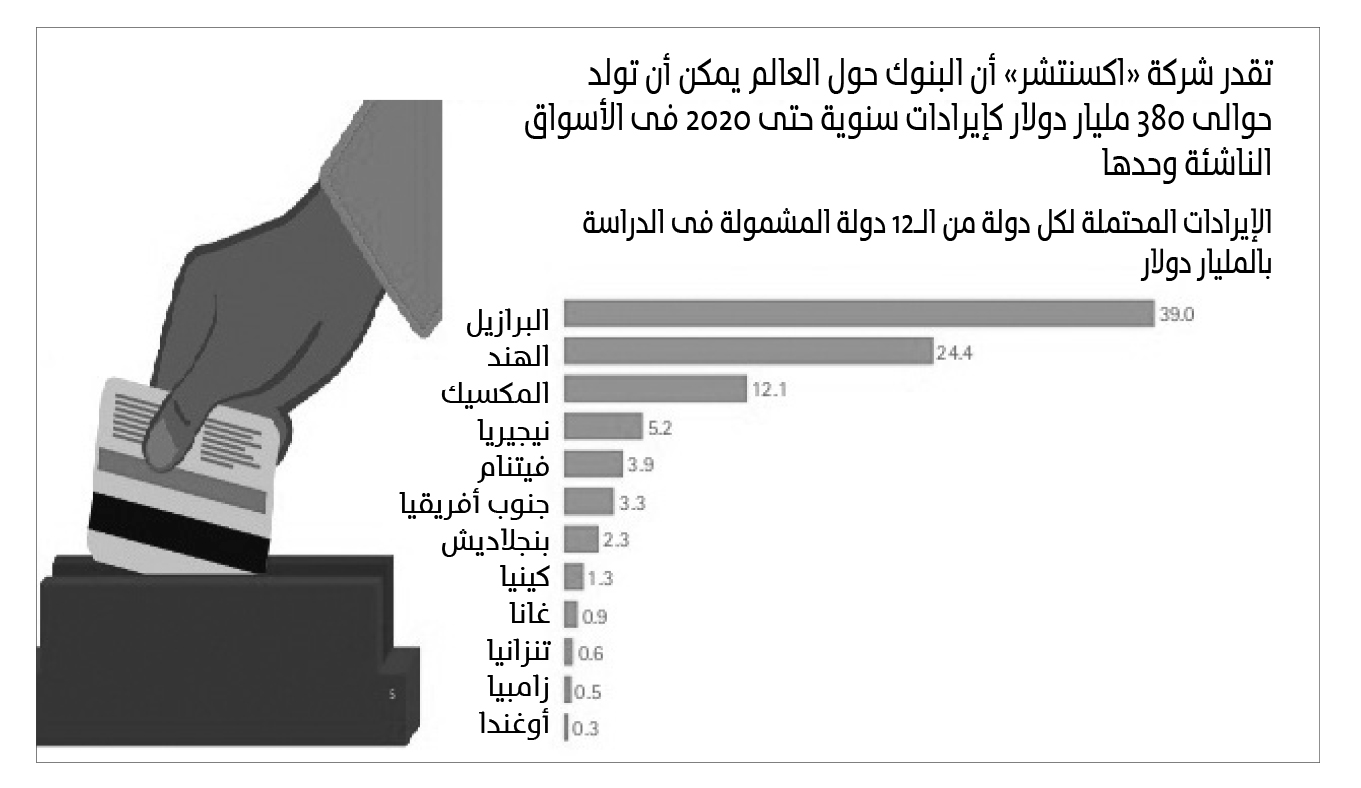

ورغم أن شركات تقديم الخدمات المالية الشاملة تنظر إلى الدول الغنية، إلا أنها ستركز بشكل رئيسى على العالم النامى، حيث تكون المشكلة أكثر حدة وأحد الأمثلة على بلد يكون فيه الاستبعاد المالى متطرفاً، لكن يبدو أن احتمالات خفضه بشكل كبير تبدو مشرقة هى باكستان، حيث %24 فقط من السكان البالغين لديهم حسابات مصرفية، و%7 يستخدمون خدمات مالية رسمية أخرى و%24 يقدمون خدمات غير رسمية.

لكن البلاد لديها عدد هائل من السكان بحوالى 210 ملايين نسمة معظمهم من الشباب ومستوى عال من انتشار الهاتف المحمول بنحو 146 مليون اشتراك فى الخدمة فيما تتوافر خاصية تغطية للإشارة المتنقلة وإطار تنظيمى لائق ونظاماً حيوياً نشطاً من المؤسسات غير الربحية والشركات الأجنبية والمحلية الملتزمة بالسوق، وترى كوستا بريك من مؤسسة جيتس أن باكستان فى طريقها لأن تصبح أول اقتصاد متصل بالإنترنت ويتمتع بالشمول المالى بالكامل.

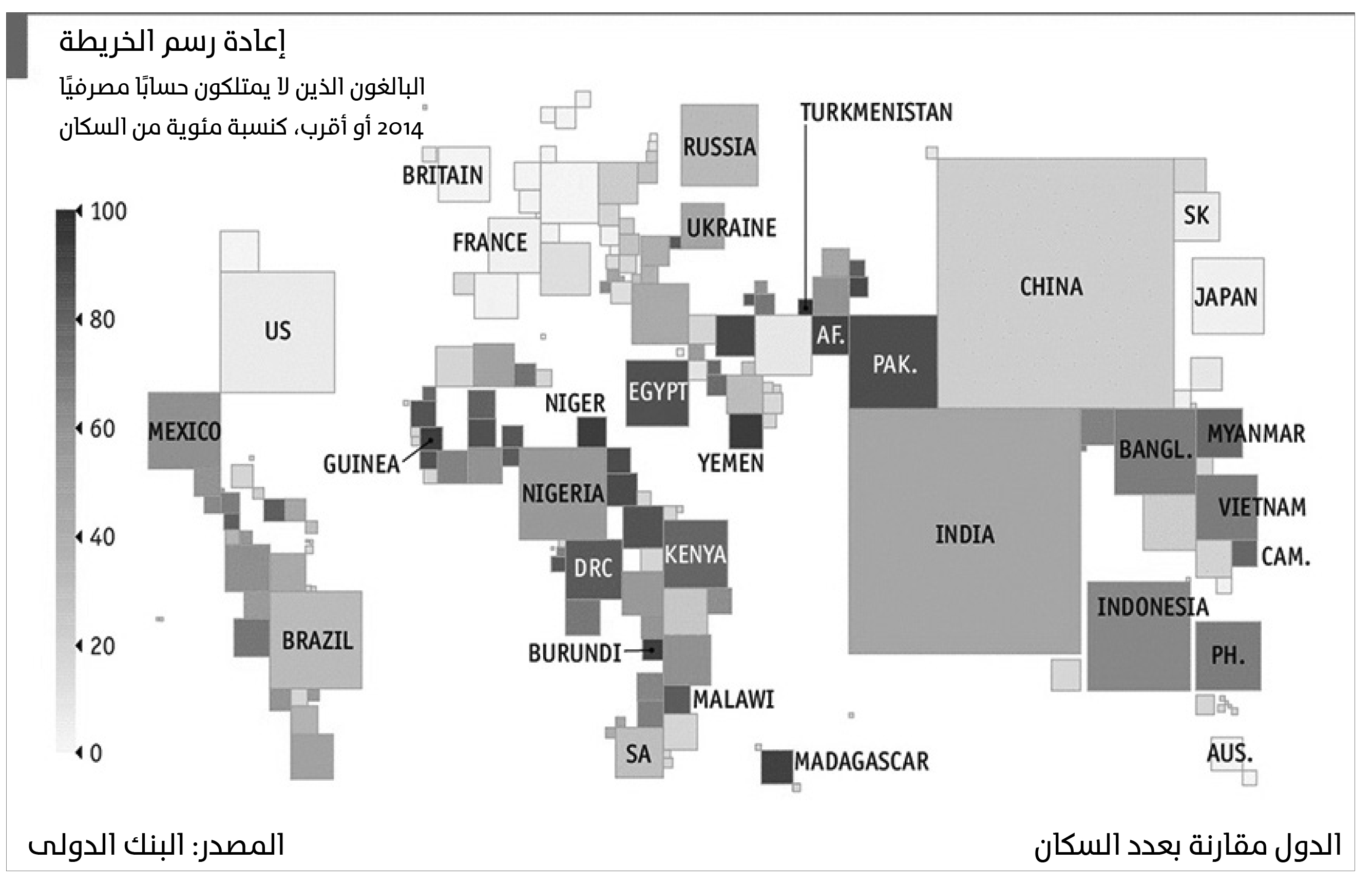

وبحسب تحليل مؤشر الاندماج المالى «Findex» الذى يغطى البيانات لعام 2017 فإن النتائج الرئيسية مدهشة فعلى الرغم من أن المشكلة لاتزال كبيرة إلا أن التقدم كان مذهلاً.

وتؤكد الإحصاءات أن 1.7 مليار نسمة بجميع أنحاء العالم غير مسجلين فى حسابات مالية بالمقارنة بـ2 مليار فى عام 2014 وحوالى 2.5 مليار فى 2011 حيث بلغت نسبة البالغين الذين لديهم حساب مصرفى أو نقدى من البنوك %69 فى العام الماضى بدلاً من %62 عام 2014 وحوالى %51 عام 2011، وفى السنوات الثلاث التى مرت على ظهور المؤشر كان 515 مليون شخص جديد قد حصلوا على حساب.

وأوضح تقرير صحيفة الإيكونوميست البريطانية أن الحصول النظرى على حساب ليس هو مضمون الشمول المالى حيث ثبت أن %25 من الحسابات حول العالم غير نشطة لعدم وجود ودائع أو سحوبات خلال الـ 12 شهراً الماضية.

وتبرز الأرقام المضللة فى الهند بشكل خاص، فبعد إطلاق خطة دمج مالى جريئة عام 2014 والتى وعدت بأن كل هندى سيحصل على إمكانية الوصول لحساب مصرفى أساسى تم فتح 240 مليون حساب خلال عامين.

ولكن سرعان ما أصبح واضحاً أن ربع هذه الحسابات كانت عبارة عن حسابات خالية من الرصيد، وهو تعبير ملطف عن «غير مستخدم»، لذلك تأكدت البنوك من أن معظمها لديه بعض المال على الأقل، ربما بإيداع مبالغ ضئيلة، غالباً ما تكون تخرج من جيوب موظفى البنك، فالرصيد الصفرى أفسح المجال لحسابات الروبية الواحدة (1.5 سنت)، مما يعنى أن الإدماج المالى تحسن فقط على الورق.

وحتى إذا كانت الحسابات قيد الاستخدام، فإن البعض بهذا المجال يجادلون بأن هذا فى حد ذاته لا يفعل شيئا يُذكر لتحسين الإندماج فلا يسمح لصاحب هذا النوع من الحساب باقتراض أو ادخار أو شراء تأمين فإذا تم تعريف الاستبعاد المالى على نطاق أوسع، فإنه يغطى أيضاً العديد من الأشخاص غير المفعلين وهو ما جذب انتباه صانعى السياسات.

وفى كل من البلدان الغنية والفقيرة، تعتبر التكنولوجيا المالية أو التقنية بالفعل هى القوة المهيمنة وراء التقدم الكبير للسنوات الأخيرة المسجلة فى المؤشر وبدون الأخذ فى الاعتبار التقدم الذى لا يهتز للهاتف المحمول، فإن التفاؤل مصدره التقدم بمجالين آخرين.

المجال الأول هو تطوير أنظمة بيومترية مثل بصمة الوجه تسمح حتى للأميين من دون أوراق ثبوتية بإنشاء هوية رقمية فريدة يمكن لمؤسسة مالية استخدامها دون الخوف من الاحتيال واستغلال غير المستحقين كما يحدث للكروت الذكية التى قد يتم استخدامها حتى بعد الوفاة لمدة تطول أو تقصر.

وفى الهند يملك %99 من السكان البالغين الآن رقم هوية مكون من 12 رقماً، يُعرف بكوود Aadhaar لمساعدة أعداد كبيرة من الأشخاص ويحتاج التعرف على قزحية العين إلى كاميرات عالية الجودة لا يملكونها.

ثانياً، تتيح الحوسبة السحابية أعداداً أكبر من المعاملات المالية بحيث تكون آلية وبكميات كبيرة من البيانات لا يمكن تصورها ويتم تحليلها بواسطة الذكاء الاصطناعى وخلال 3 ثوان يصدر قرار الائتمان وثانية واحدة أخرى لنقل الأموال بدون تدخل بشرى، كما أن الأتمتة تقلل من تكلفة توفير التمويل وتجعله مربحاً للتعامل حتى بكميات صغيرة من المال.

وبذلك يتم تجنب مخاطر مصرفية سيئة ناجمة عن التعامل مع الفقراء ويخلق فرص للأعمال فى أسفل هرم العملاء.

وتوجد عدة مبادئ ترسم مسار النجاح رصدها الخبراء من تجارب الدول النامية ومنها:

تشيلى: تبسيط الحسابات المصرفية

تمتلك تشيلى التى يبلغ عدد سكانها حالياً نحو 17 مليون نسمة نظاماً قوياً لسياسات الإدماج المالى التى تغطى كل شىء من مدفوعات واستحقاقات الرعاية الاجتماعية وبرامج محو الأمية المالية إلى لوائح حماية المستهلك، وتشير سجلات البنك المركزى إلى وجود ما يقرب من 5 ملايين عميل يستخدمون حسابات مصرفية مبسطة لا تتطلب سوى رقم بطاقة هوية.

بالإضافة إلى ذلك، يوفر نظام الرعاية الاجتماعية فرصة ممتازة لتوسيع نطاق الإدراج المالى، حيث يتلقى ما يقرب من 2.4 مليون شخص دفعات شهرية عن طريق التحويل.

وفى مارس 2014، أعلنت الحكومة عن إنشاء المجلس الوطنى للإدماج المالى وهو الهيئة المسئولة عن تنسيق مختلف مؤسسات الدولة المرتبطة بالشمول ومحو الأمية المالية.

وساهم إنشاء هذه الهيئة فى تنسيق عملية تصميم وتنفيذ جميع السياسات والمبادرات لتحديد أسعار الفائدة فى البنوك، ومحو الأمية المالية وحماية المستهلك.

بيرو: منصة الدفع الرقمية

أنشأت بيرو منصة دفع رقمية فى مبادرة تديرها بصورة مشتركة هيئة الإشراف على البنوك وهيئة التأمين والمنح والرابطة المصرفية.

وفرضت الحكومة هذه المبادرة الرائدة فى منطقة أمريكا اللاتينية والبحر الكاريبى لدعم التواصل بين القطاع المصرفى ككل جنباً إلى جنب مع أصحاب المصلحة الآخرين بحيث يعمل الجميع من خلال منصة واحدة مفتوحة وقابلة للتشغيل المتبادل.

وتتفاعل العديد من الشركات المالية وشركات الاتصالات السلكية واللاسلكية والمستهلكين الماليين على هذا النظام الأساسى، الذى يتمثل هدفه فى إنشاء نظام دفع يعتمد على الأموال الإلكترونية.

ووضعت بيرو هدفاً لتحقيق الاندماج المالى لـ5 ملايين شخص خلال 5 سنوات بدأت من عام 2015.

ولقبول تطبيق هذه الأنظمة أجرت الدولة إصلاحات تشريعية بدأت منذ عام 2012 انتهت بتمرير قانون النقود الإلكترونية.

كولومبيا: ادفع بسهولة.. ادفع رقمياً

نفذت كولومبيا مبادرة يتضافر فيها مختلف مؤسسات القطاع العام لتعزيز وتسهيل انتشار المعاملات البنكية فى البلاد.

وقد رعت كل من وزارة الاقتصاد وتكنولوجيا المعلومات والاتصالات السلكية واللاسلكية قانون الإدماج المالى الذى يشمل ضمن أمور أخرى إطاراً تنظيمياً للمعاملات الإلكترونية، وإنشاء هيئات متخصصة فى المدفوعات الإلكترونية.

وتغطى مواد القانون الجوانب المتعلقة بمعدلات أسعار الفائدة وتمنح الحكومة سلطة التدخل فيها بالتعاون مع البنك المركزى.

ولعبت لوائح وضعتها لجنة تنظيم الاتصالات فى البلاد دوراً مهماً لتشجيع التحويلات الرقمية من خلال الحد من الرسوم المفروضة على الرسائل النصية التى تتضمن معاملات مالية عبر الهاتف المحمول.

البرازيل: التأمينات الصغرى

فى عام 2012، أنشأت البرازيل إطاراً تنظيمياً جديداً للتأمينات الصغرى، مما أدى إلى عرض هذا النوع من المنتجات من خلال المكاتب الفرعية البنكية بما فى ذلك المناطق الريفية والنائية وهذا ما تطلب وجود حساب مصرفى.

وسمحت هذه المبادرة التنظيمية بتوسيع الوصول إلى التأمين الأصغر واستخدامه فى المناطق النائية وكذلك الوصول للشرائح السكانية التى لم تكن قد اشتركت فيها من قبل خاصة الفقير منها.

المكسيك: اللوائح تحكم التأمين الشامل

يعتبر «التأمين الشامل» بمثابة التأمينات الصغرى وهى أداة ثبت نجاحها فى المكسيك، فعلى سبيل المثال قدمت 30 شركة تغطية لما يقرب من 11 مليون من عملاء التأمين الشامل فى عام 2011.

وساعد فى نجاح الفكرة وجود لوائح حكومية صارمة لهذا النوع من التأمين فى المكسيك، حيث تعد مثالاً يحتذى به فى المنطقة كما تفتح هذه اللوائح الباب لعروض متنافسة لشركات متعددة ووثائق متنوعة.

كما ركز الإصلاح المالى الذى تم تنفيذه خلال السنوات الماضية بشكل واضح على الشمول المالى عن طريق زيادة توفير الائتمان وتشجيع بيئة أكثر تنافسية فى القطاع المصرفى وتحسين عمل الجهات التنظيمية بحيث باتت أكثر مرونة.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا