بازل 3 تقود موجة جديدة من احتجاز الأرباح وتدعيم الشريحة الأولى لرأس المال

يشهد العام المقبل تطبيق عدد من القواعد التنظيمية الجديدة فى القطاع المصرفى، بينها بازل 3، والمعيار المحاسبى الدولى التاسع، وإصدار قانون البنوك الجديد، إلى جانب عدد من التشديدات الرقابية التى يتخذها البنك المركزى تجاه البنوك ذات الأهمية النظامية، ما يضع تحديات أمام ربحيتها بصورة كبيرة.

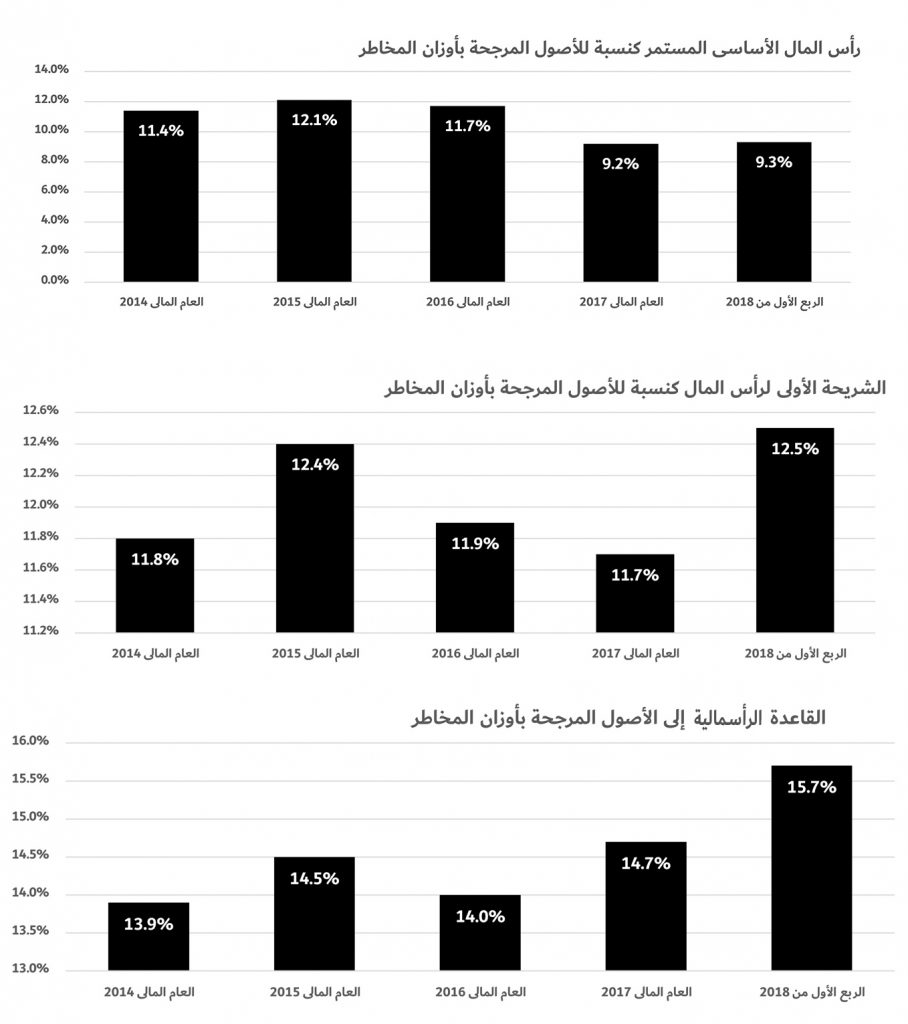

وتستعد البنوك لتطبيق المقررات النهائية لاتفاقيات بازل 3 بعد سنوات من التطبيق التدريجى بدأت من 2013، ودفعت النسب المتراجعة نسبياً لرأس المال الأساسى المستمر كنسبة إلى الأصول المرجحة لأوزان المخاطر المحللين لتوقع موجة جديدة من احتجاز الأرباح خلال العام المقبل.

ورأس المال الأساسى المستمر هو جزء من الشريحة الأولى لرأس المال يتكون من رأس المال المدفوع والأرباح المجنبة.

ويجب ألا يقل رأس المال الأساسى المستمر مضافاً إليه الدعامة التحوطية عن%7 بدءاً من 2017.

ووفقاً لبيانات البنك المركزى، فإنَّ نسبة رأس المال الأساسى المستمر إلى إجمالى الأصول المرجحة بأوزان المخاطر فى أكبر 5 بنوك تصل إلى %7.9، وأكبر 10 بنوك %8.3 وعلى مستوى القطاع المصرفى، سجلت %9.3 بنهاية الربع الأول من العام الحالى.

وقال المدير المالى لأحد البنوك الخاصة، إنَّ تغير الوزن الترجيحى لمخاطر بعض الأصول يرفع حجم الأصول المرجحة لأوزان المخاطر، وينخفض بمعدل كفاية رأس المال والشريحة الأولى ورأس المال الأساسى، لكن معظم البنوك لديها ملاءة مرتفعة للمؤشر الأول والثانى، لكن الأخير يعد متراجعاً، مقارنة بمعدلاته خلال العام المالى 2016، ويرجع ذلك لتآكل رؤوس الأموال بصورة كبيرة بعد التعويم والذى عوضته البنوك بزيادات متفاوتة واحتجاز الأرباح.

أوضح أن تطبيق المعيار المحاسبى التاسع بالتزامن مع مقررات بازل دفع البنوك للسحب من الأرباح المحتجزة لتدعيم الاحتياطيات، لذلك لم تنعكس الزيادة فى رؤوس الأموال على نسبة كفاية رأس المال الأساسى الذى يتحكم فى قدرة البنك على توزيع الأرباح، ما يدفع البنوك خاصة النظامية الكبرى التى ستحتفظ بمتطلبات إضافية لكفاية رأس المال لتدعيم قاعدتها الرأسمالية.

وقال »المركزى«، فى تعليماته أواخر مايو 2017، إنَّ قطاع الرقابة والإشراف سيقوم بإبلاغ البنوك بالنتائج وتحديد متطلبات رأس المال الإضافية التى يجب تكوينها بواقع %1.25 لشريحة البنوك التى تقع فى النطاق أكبر من 3200 نقطة أساس، و%1 للشريحة من 2501 حتى 3200 نقطة، و%0.75 للشريحة من 1801 حتى 2500 نقطة، و%0.5 للبنوك من 1101 حتى 1800 نقطة، و%0.25 للشريحة من 400 حتى 1100 نقطة، بينما البنوك أقل من 399 نقطة لن تكون مطالبة بأى زيادة فى رؤوس أموالها.

ويتحدد الوزن النظامى للبنك وفقاً لعدد من المؤشرات الفرعية؛ أبرزها الودائع، وحجم أصول البنك، وتوظيفات البنوك البينية، والالتزامات، والأصول الخارجية.

وألزم «المركزى» البنوك المحلية بتطبيق التعليمات اعتباراً من أول يناير 2019 للبنوك التى تعد قوائمها المالية السنوية آخر ديسمبر من كل عام، واعتباراً من أول يوليو 2019 لتلك التى تقوم بإعداد قوائمها فى آخر يونيو.

أضاف المدير المالى، أنَّ عدداً من البنوك ركز جهوده، الفترة الماضية، فى خفض الأصول المرجحة بأوزان المخاطر من خلال تسوية التركز الائتمانى لكبار العملاء، وهو ما انعكس على معدلات النمو الضعيفة نسبياً فى محافظ الائتمان.

وذكر أن استقطاعات الشريحة الأولى من رأس المال نظير المساهمات فى الشركات المالية وغير المالية بدأت بشكل تدريجى منذ 2013 لذلك لن تؤثر بشكل كبير على معدل كفاية رأس المال للبنوك.

وقالت نانسى فهمى، محلل البنوك فى بنك الاستثمار بلتون، إن البنوك التى تحتفظ بمعدلات جيدة من مؤشرات كفاية رأس المال مثل قطر الأهلى الوطنى، والتعمير والإسكان لن تواجه صعوبة فى التوافق مع متطلبات البنك المركزى، لكن البنوك الأضعف على مستوى السلامة المالية ستحتاج لزيادة رؤوس أموالها لتكوين الدعامة التحوطية المطلوبة.

وتوقعت نمو المخصصات، خلال العام المقبل، لكنها أوضحت أن الزيادة لن تكون كبيرة فى ظل معدلات التغطية المرتفعة التى تخطت %200 و%400 فى معظم البنوك المدرجة فى البورصة، وهو ما يحد الضغوط على ربحية البنوك العام المقبل.

وقالت داليا بنا، محلل البنوك فى بنك الاستثمار فاروس، إن رؤوس أموال البنوك المدرجة فى البورصة مستمرة فى الارتفاع بعد التراجع الذى شهدته فى أعقاب تحرير سعر الصرف من خلال احتجاز الأرباح وتدعيم الشريحة الثانية من رأس المال،

وتوقعت أن تستمر الوتيرة نفسها للوصول بمؤشر كفاية رأس المال التى حددها البنك المركزى عند %12.5 بنهاية العام الحالى.

وقال صندوق النقد الدولى، إنَّ القطاع المصرفى المصرى ما زال سائلاً ومربحاً، ويمتلك رأسمال جيداً، وإنَّ نسبة كفاية رأس المال الإجمالية تحسنت من %14 فى ديسمبر 2016 إلى %15.2 فى ديسمبر 2017، بينما تحسنت نسبة الرافعة المالية من 4.8 إلى %6 خلال الفترة نفسها، وتحسنت نسبة القروض الرديئة من 6 إلى %4.9؛ بسبب شطب القروض غير العاملة.

وتوقع صندوق النقد الدولى تطبيع ربحية البنوك مع انخفاض أسعار الفائدة، ولكنها ستظل كافية لاستيعاب الزيادة المحتملة فى تكاليف مخاطر الائتمان، مشيراً إلى أن معظم البنوك تحافظ على مخزونات سيولة قوية وتدير نشاط ميزانيتها العمومية للتخفيف من مخاطر أسعار الفائدة والسيولة من خلال الحيازات الضخمة للأوراق المالية الحكومية.

وتابع: «يمارس البنك المركزى سياسة صارمة بشأن مدفوعات الأرباح من البنوك، بناءً على نتائج عملية تقييم كفاية رأس المال الداخلى».

وأشار إلى أن أكبر بنكين حكوميين لديهما نسب كفاية رأس المال فوق المتطلبات التحوطية، لكن كلا البنكين قد يحتاجان إلى رأسمال إضافى فى المستقبل لدعم النمو القوى للإقراض وتطوير تكنولوجيا المعلومات.

وأوضح أن إصدار بنكى الأهلى المصرى ومصر شهادات ادخار بفائدة عالية أثر سلباً على ربحيتهما وتوليد رأس المال الداخلى، وأنه يجب أن يغطى بيع الأصول غير الأساسية، بما فى ذلك العقارات والأسهم فى الشركات الأخرى، جزءاً من احتياجات رأس المال المتنامية.

وذكر صندوق النقد الدولى، أنَّ البنك المركز حظر توزيعات الأرباح، وفرض قيوداً على معاملات الإقراض الكبيرة، يساعد فى الحفاظ على رأسمال هذه البنوك.

وأضاف أن العديد من البنوك الأصغر، التى تعتبر كفاية رأس المال، وجودة الأصول، والربحية أقل من المتوسطات القطاعية، لا تشكل مخاطر كبيرة على الاستقرار المالى، مشيراً إلى أنه ستتم إعادة رسملة بعض هذه البنوك من قبل المساهمين، ويظهر آخرون تحسناً تدريجياً فى أوضاعهم المالية خلال الأشهر الـ12 المقبلة.

وألزم «المركزى»، البنوك بالوصول بنسبة تمويلات المشروعات الصغيرة والمتوسطة ومتناهية الصغر %20 من محفظة الائتمان بنهاية 2019.

وتعهد البنك المركزى فى خطاب النوايا المرسل للصندوق بالالتزام بحدود مبادرات القروض ذات الفائدة المُدعمة التى أطلقها والتى حددها على النحو التالى 20 مليار جنيه لمبادرة الإسكان الاجتماعى، و30 مليار جنيه للمشروعات الصغيرة وشريحة من المشاريع الزراعية متناهية الصغر، و5 مليارات جنيه لتمويل النفقات الرأسمالية للشركات المتوسطة لكن الأخير يحق للمستفيدين الحاليين تجديدها.

وأشار إلى انتهاء العمل بمبادرة تمويل رأس المال العامل للشركات المتوسطة وقيمتها 10 مليارات جنيه خلال مارس الماضى.

وقال عمرو طنطاوى، رئيس مجلس إدارة بنك مصر- إيران للتنمية، إنَّ المبادرات سمحت باقتحام القطاع وتوفير قاعدة واسعة من العملاء وساهمت فى تعويض التسويات التى أجرتها البنوك فى إطار التعامل مع التركز الائتمانى وكانت بديلاً جيداً.

وأوضح أن توقفها بالتزامن مع بدء خفض الفائدة، وتوفير سجل الضمانات المنقولة، وتدشين إدارات مختصة للقطاع لن يكون مؤثراً؛ لأنه سوق واعد وفى حاجة إلى تمويل وأمامه فرصة جيدة للنمو خاصة الشريحة المهتمة بالتصدير.

وذكر «المركزى» فى تعهداته خطابه، أنه سيشدد الإطار الرقابى والإشرافى الموحد على البنوك، وإلزامها بتكوين الدعامة التحوطية لمقررات بازل، وإجراء اختبارات الضغط لكل بنك على حدة؛ للتأكد من قدرته على مواجهة تقلبات سعر الصرف والعائد، ذلك إضافة إلى مراقبة مراكز العملات فى ميزانيات الشركات الكبرى والمؤسسات المملوكة للدولة للحد من أى خسائر ائتمانية محتملة خلال الفترة المقبلة.

وقال إنه يجرى، حالياً، الاستعداد لتطبيق مزيد من الحوكمة فى إدارات البنوك بجانب استحداث أطر عمل جديدة للتدخل فى حالة الحاجة لسيولة عاجلة أو إنقاذ بنك، كما أن المركزى ووزارة المالية يعملان على وضع قواعد جديدة لاستخدامات الصناديق العامة للحفاظ على الاستقرار المالى.

ومن المنتظر أن يكون قانون القطاع المصرفى الجديد آخر التشريعات الجديدة التى ستواجه البنوك، بعدما أرجأ البنك المركزى إرساله لمجلس النواب حتى سبتمبر المقبل بعد التوصيات التى قدمها الصندوق، وقرر على أثرها إعادة النظر فى القانون بأكمله، لكن أبرز بنوده أنه ينص على رسملة البنك المركزى، ونشر ميزانيته المعتمدة سنوياً، وأن استقرار الأسعار الهدف الأساسى للسياسة النقدية، وتوسيع دور الأعضاء غير التنفيذيين فى إدارات البنوك، وحق الفيتو المزدوج لجميع أعضاء مجلس الإدارة.

المصدر : صحيفة البورصة

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا