التوسع الاقتصادى لمصر سيكون مدفوعات بالاستثمارات وزيادة الصادرات وعودة النشاط السياحى

الجنيه مستقر رغم التقلبات الأخيرة فى الأسواق الناشئة.. ولا تأثير للأزمة التركية على مصر

قالت «موديز انفستور» لخدمات للمستثمرين التابعة لوكالة التصنيف الائتمانى موديز، إن نظرتها المستقبلية للقطاع المصرفى المصرى إيجابية، وتعتمد على توقعات بشأن كيفية تطور الجدارة الائتمانية للبنوك المصرية خلال فترة 12 إلى 18 شهراً القادمة.

وذكرت أن التوسع فى استثمارات القطاع الخاص المحلي، ومشاريع البنية التحتية الكبيرة، وارتفاع الصادرات، وارتفاع عدد السياح سيؤدى إلى زيادة التوسع الاقتصادى، ويرفع الطلب على الائتمان مع زيادة استثمارات الشركات المحلية، فضلا عن أن تكاليف الاقتراض المنخفضة تدعم تعزيز الإقراض.

وتتوقع «موديز» أن ﺗظل ﺟودة اﻟﻘروض مستقرة بالرغم من تحسن الاقتصاد.

كما تتوقع أن تظل القروض غير المنتظمة مستقرة عند نفس المستوى البالغ %4.5 فى مارس 2018، مشيرة إلى أن التحسن فى مقاييس جودة الأصول يتضائل بسبب التأثيرات التاريخية.

وقالت إن نسبة تعرض البنوك المصرية لأدوات الدين الحكومية مرتفعة، وتمثل %31 من أصولها فى يونيو 2018، والتى تعد من مخاطر التركز الرئيسية.

وترى موديز أن ربحية البنوك المصرية ستظل قوية، وأن صافى هامش الفائدة المرتفع فى القطاع يرتب ارتباطا وثيقا بعائد أدوات الدين الحكومية، مشيراً إلى أن إيرادات البنوك مدعومة بتكاليف التمويل المنخفضة، وارتفاع العمولات، وتوفير المخصصات الكبيرة للقروض غير المنتظمة، والزيادات المعتدلة فى تكاليف التشغيل.

وذكرت أن ملامح التمويل والسيولة فى القطاع المصرفى المصرى ستظل قوية، وأن أكبر بنكين مملوكين للحكومة، وهما البنك الأهلى المصرى وبنك مصر، قاما بزيادة التمويل بشكل كبير، وعوضت لسيولة الكبيرة لديهما مخاطر إعادة التمويل.

وقالت الوكالة إن البنوك المصرية ستحتفظ بمستويات عالية من الأصول السائلة لضمان تغطية احتياجات السيولة وحركات الودائع.

وذكرت أن قدرة الحكومة على دعم البنوك تحسنت، بعد تراجع العجز الكلى للموازنة وتراجع عبء الديون، ولا تزال رغبة الحكومة فى دعم البنوك التى تواجه صعوبات قوية.

ووضعت موديز خمسة محددات أساسية لدعم نظرتها الايجابية للبنوك المصرية، وهي: بيئة التشغيل، ومخاطر الأصول ورأس المال، والربحية والكفاءة، التمويل والسيولة، والدعم الحكومي.

تسارع النمو الاقتصادى

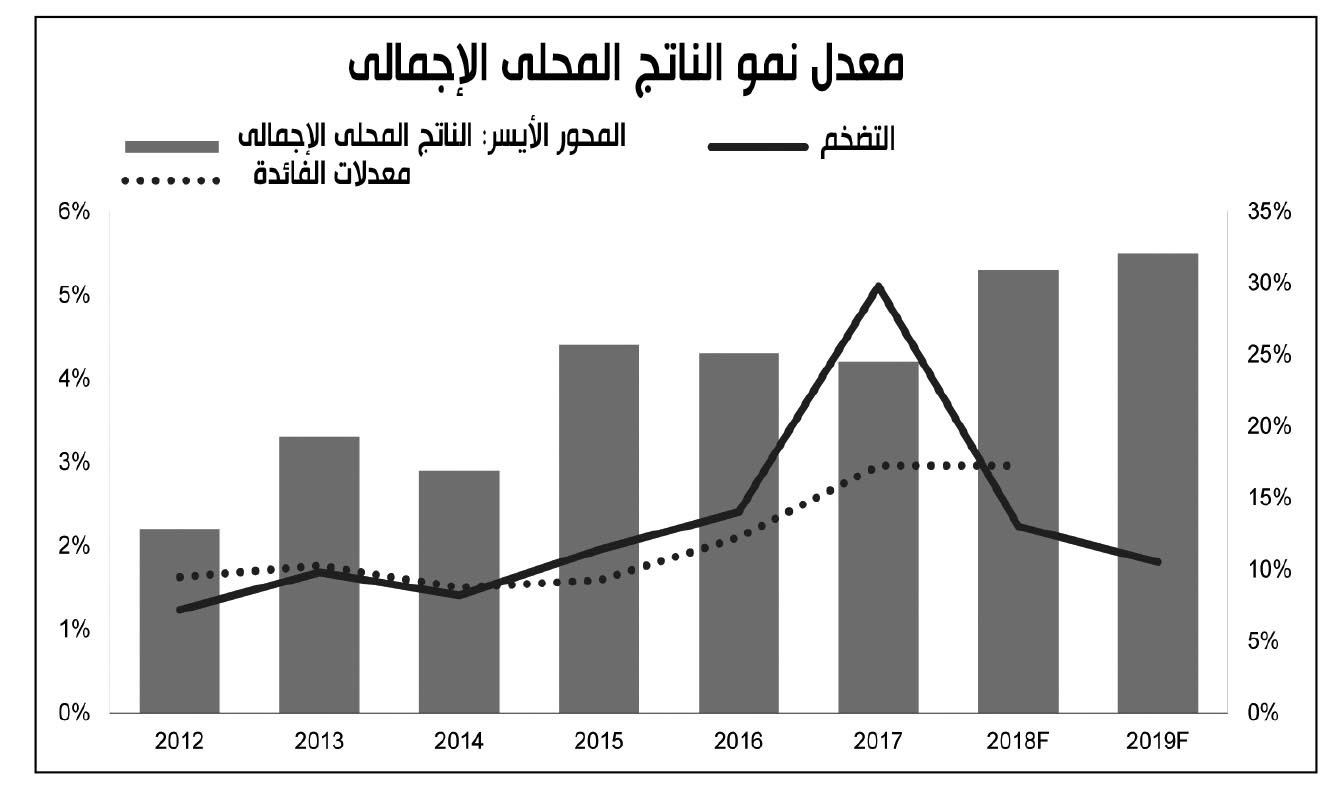

قالت موديز، إن نمو الناتج المحلى الإجمالى لمصر سوف يصل إلى %5.5 فى العام المالى الحالي، من %4.2 فى العام المالى قبل الماضي؛ مدعومًا بالإصلاحات الاقتصادية والمالية الحالية.

وأضافت أن التوسع الاقتصادى لمصر سيكون مدفوعات بتوسع الاستثمارات العامة والخاصة، وزيادة الصادرات، وعودة النشاط السياحى.

وذكرت أن الإصلاحات المستمرة المتمثلة فى قوانين الاستثمار والإفلاس الجديدة وتحسين عملية تخصيص الأراضي، ساهمت فى تحسين القدرة التنافسية لمصر بحسب المنتدى الاقتصادى العالمي، وينبغى أن يساهم ذلك فى تعزيز الاستثمار.

وأوضحت أن الصادرات سوف تستمر فى النمو مدعومة بتكاليف العمالة المنخفضة فى البلاد، مشيرة إلى أن جميع قطاعات التصدير الرئيسية (البتروكيماويات والأسمدة والمنسوجات) توسعت فى عام 2018، مع زيادة الصادرات بنسبة %18 لتصل إلى 19 مليار دولار على مدى الأشهر التسعة الأولى من العام المالى الماضي.

مصر تنجو من تقلبات الأسواق الناشئة

قالت موديز، إنها تتوقع أن يظل الجنيه المصرى مستقرًا على نطاق واسع، بالرغم من التقلبات الأخيرة فى الأسواق الناشئة، وبقى سعر الصرف دون تغيير متجاوز 17 جنيهًا للدولار الواحد، وهو المستوى الذى استقر عنده بعد أن خسر حوالى %50 من قيمته عندما تم تحرير سعر الصرف فى نوفمبر 2016.

وأضافت أن تأثير التقلبات فى السوق التركى على مصر محدود؛ والنظام المصرفى المصرى ليس له روابط مباشرة والعلاقات الاقتصادية محدودة.

وتابع: «صادرات مصر إلى تركيا منخفضة بحوالى %4 من إجمالى الصادرات للسنة المالية المنتهية فى يونيو 2018، ونتوقع أن يكون لتركيا تأثير محدود على مصر».

وتتوقع موديز أن تظل أسعار الفائدة مستقرة لتلائم النطاق المستهدف للتضخم الذى حدده البنك المركزى بين %10 و%16 بنهاية العام وإلى أرقام فى خانة الآحاد بعد ذلك، لارتفاع أسعار النفط والمزيد من الزيادة المتوقعة فى الرسوم الجمركية فى إطار خطط إصلاح دعم الطاقة.

وترى موديز أن المخاطر الرئيسية للاقتصاد والبنوك تشمل احتمالية تجدد الضغط على تكاليف التمويل وعلى سعر الصرف، خاصة إذا ما فقد المستثمرون الثقة فى سعر الصرف، أو فى التزام البلاد بتنفيذ برنامج صندوق النقد الدولى، أو عدم الاستقرار السياسي.

إصلاحات الأعمال تدعم زيادة الاستثمار

وتتوقع موديز، نمو الاستثمارات المحلية مع ارتفاع استثمارات القطاع الخاص والاستمرار فى الاستثمار الحكومى فى مشاريع البنية التحتية الكبيرة والإسكان.

وقالت إن التدابير التى قامت بها الحكومة فى عام 2017 للحد من الإجراءات الروتينية مثل قانون الترخيص الصناعى الجديد وقانون الاستثمار الجديد بالإضافة إلى قانون الإفلاس، أدت إلى تحسين تصنيف مصر فى مؤشر التنافسية العالمية للمنتدى الاقتصادى العالمي.

وأضافت أن تحسين سهولة ممارسة أنشطة الأعمال ومرونة الاستهلاك المحلى وارتفاع الصادرات والثقة فى سعر الصرف سوف يدعم التوسع بمشاريع الشركات المحلية.

وأشارت إلى أن صندوق النقد الدولى يتوقع أن ترتفع مساهمة استثمارات القطاع الخاص فى نمو الناتج المحلى الإجمالى الحقيقى إلى %2.1 فى عام 2021 من %1.8 فى 2018.

السياحة تستمر فى الزيادة

قالت موديز، إن نشاط القطاع السياحى توسع بشكل كبير فى السنوات الأخيرة، إلا أنها لا تزال أقل بكثير من إمكاناتها.

وأضافت أن عدد السياح ارتفع بنسبة %54 إلى 8.3 مليون فى عام 2017 بعد الركود فى عام 2016، إلا أن الأرقام لاتزال بعيدة عن أعلى المستويات البالغة حوالى 15 مليون سائح فى عام 2010.

وذكرت أن معدل إشغال الفنادق فى القاهرة ارتفع بنسبة تزيد عن %70 فى مايو من %49 فى عام 2015 وزاد متوسط سعر الغرفة إلى 100 دولار من 94 دولارًا فى مايو 2017، مشيراً إلى أن التحسن مدعوما بالسياح الوافدين من دول الخليج العربى والغرب.

وأوضحت أن السياحة فى مصر كانت قوة اقتصادية رئيسية، وشكلت %19.5 من الناتج المحلى الإجمالى فى أعلى مستوياتها فى عام 2007، إلا أن المخاوف الأمنية فى أعقاب أحداث 2011، وحادث إرهابى للرحلات الجوية، قد أدت إلى انخفاض القطاع إلى مستويات منخفضة للغاية ليمثل %7.2 من الناتج المحلى الإجمالى فى 2016.

البنوك تستفيد من التكنولوجيا لزيادة الشمول المالي

قالت موديز، إن مصر تتخلف عن العديد من البلدان الأفريقية الأخرى فى استخدام التكنولوجيا لزيادة الشمول المالي، إلا أنها تحاول العودة بقوة.

وأضافت أن مصر واحدة من ثلاثة بلدان اختارها البنك الدولى للانضمام إلى مبادرة «الشمول المالية العالمية»، فى العام الماضي، وهو برنامج يهدف إلى تطوير الأبحاث فى مجال التمويل الرقمى وتسريع الدمج المالى عن طريق التكنولوجيا فى البلدان النامية.

وذكرت أن البنوك المصرية لديها القدرة على جلب عدد كبير من العملاء إلى القطاع المالى الرسمي، مشيرة إلى أن المصريين مستمرين فى إجراء معظم عمليات الشراء نقدًا، ويفضلون الاقتراض من الأصدقاء والعائلة بدلاً من البنوك ويقومون بمعظم عمليات تحويل الأموال المحلية نقدًا.

وأوضحت موديز أنه وفقا لتقديراتها فإن قروض الشركات الصغيرة والمتوسطة الحجم تمثل ما بين %5 و8 فقط من إجمالى القروض، وتتطلب قواعد البنك المركزى الجديدة من البنوك زيادة الإقراض للمشاريع الصغيرة ومتوسطة الحجم إلى %20 من إجمالى القروض بحلول عام 2020.

وتوقع التقرير، نمو الائتمان بالبنوك المصرية بنسبة %20 تقريبًا فى 2018؛ مدفوعًا بشكل رئيسى بإقراض الشركات.

ثبات جودة الأصول

تتوقع موديز أن يظل أداء القروض مستقرا فى ظل معدلات القروض الجديدة، والقروض الرديئة الموروثة والتى أثرت لفترة طويلة على مقاييس جودة أصول البنوك، وتم التعامل معها إلى حد كبير، ما يحد من المزيد من التحسن الكبير.

وقالت إن محافظ قروض البنوك المصرية ظلت متنوعة على نطاق واسع فى مختلف القطاعات على الرغم من الإقراض المتزايد للحكومة خلال العامين الماضيين.

وأضافت أن قواعد البنك المركزى المصرى تفرض على البنوك متطلبات إضافية لرأس المال مع التعرض المفرط للمقترضين المنفردين، كما يدعو إلى زيادة الإقراض للشركات الصغيرة والمتوسطة؛ ما يزيد من تنويع قروض البنوك.

وذكرت أن نمو القروض تجاوز النمو الاقتصادى الاسمى فى عامى 2015 و 2016، مما يشير إلى أن معدلات الانحراف «التأخر فى السداد» يمكن أن تزداد مع تنامى القروض الجديدة، لا سيما إذا تباطأ النمو الاقتصادى أو ازدادت معدلات الاقتراض.

تحسن جودة القروض فى السنوات الأخيرة

قالت موديز، إن القروض المتعثرة بالبنوك المصرية انخفضت بشكل كبير إلى %4.5 من إجمالى القروض فى مارس 2018، من %9.9 فى يونيو 2012 و %19.3 فى 2007.

وأضافت أن تراجع الديون المتعثرة فى القطاع المصرفى المصرى يرجع إلى معايير ضمان أكثر صرامة فى أعقاب برنامج الإصلاح للبنك المركزي، و تنظيف محافظ أكبر البنوك المملوكة للحكومة التى كانت مثقلة بالديون الرديئة العالية بشكل غير عادي.

وذكرت أن بنكا الأهلى المصرى ومصر، أكبر بنكين مملوكين للحكومة ويمثلان حوالى %48 من أصول القطاع، قاما بتخفيض القروض المتعثرة إلى أقل من %4 فى نهاية عام 2017 من حوالى %20 فى 2011/2012.

وأشارت موديز إلى أن مخصصات البنوك المتعثرة فى القطاع المصرفى المصرى تمثل حوالى %100 من القروض المتعثرة، ما يخفف خسائر البنوك الإضافية، وأن مستويات مخصصات القروض الرديئة فى البنوك المصرية تتناسب مع نظرائها.

التأثيرات السيادية تبقى مرتفعة

تتوقع موديز أن يظل تأثر البنوك المحلية، بالحكومة المصرية من خلال أدوات الدين والقروض مستقرًا على نطاق واسع، وسيكون نمو الودائع أكثر من كاف لتمويل نمو القروض فى ظل خطط الحكومة لمواصلة الاعتماد على البنوك المحلية لتمويل ديونها.

وأضافت أن إجمالى تمويلات البنوك المصرية للحكومة -على الرغم من أدوات الدين والقروض- انخفضت إلى حوالى %40 من إجمالى الأصول نهاية يونيو 2018، من نسبة مرتفعة بلغت %49 فى يونيو 2016.

وتابع التقرير: «ومع ذلك ، فهو لا يزال يمثل تركيزًا رئيسًا للقطاع ويربط البنوك بالبيانات الائتمانية مع الحكومة، مما يحد من تصنيفاتها الائتمانية».

وذكرت أنه بالنسبة إلى رأس المال، يعد تعرض البنوك المصرية للتأثيرات السيادية من بين أعلى المعدلات فى البنوك المصنفة عالمياً.

تحسن متطلبات رؤوس الأموال بشكل متواضع

قالت موديز، إن متطلبات رؤوس الأموال للبنوك ستتحسن بشكل متواضع خلال الـ 12 شهرا القادمة، فى ظل الاحتفاظ بالأرباح لدعم النمو.

وأضافت أن نسب رؤوس الأموال للبنوك المصرية أقل من نظيراتها فى الأسواق الناشئة، وذلك بعد تعديلها لتأثرها الشديد بالحكومة ذات التصنيف السيادى B3. مشيرة إلى أن رأس المال منخفض بشكل خاص مع نسبة الأسهم العادية الملموسة إلى الأصول المرجحة بأوزان المخاطر بمتوسط %7.9 للبنوك المصنفة.

وذكرت أن متطلبات رأس المال اﻻلزامى ارتفعت بما يتماشى مع معايير بازل 3، وسيتم رفع الحد الأدنى لنسبة الأسهم العادية من الفئة 1 إلى %7.0 بحلول يناير 2019، كما سيتم تقديم المزيد من الزيادات للبنوك ذات الأهمية النظامية اعتبارًا من عام 2019.

وأوضحت أن بعض البنوك أصدرت ديون ثانوية مقومة بالدولار من المستوى الثانى للتخفيف من تأثير تقلب أسعار العملات على نسب رأس المال، لكن بشكل عام تظل نسب رأس المال للبنوك المصرية عرضة لاحتمال ضعف قيمة الجنيه.

تأثير رؤوس أموال البنوك فى اختبار الضغط

وأجرت «موديز» اختبار ضغط، لتحليل سيناريو لقياس ملاءة البنوك مستندة على توقعاتها الاقتصادية الكلية الحالية.

وبحسب موديز فإنه تم تصميم السيناريو ليكون قابلاً للمقارنة عالمياً ويستند إلى منهج مشترك لاشتقاق الخسائر فى القروض والأرباح، بالإضافة إلى الدخل المجهد ويتضمن مجموعة من الافتراضات المتعلقة بنمو القروض ونمو الأصول وحصص الدخل، من بين متغيرات أخرى، وكيفية تأثير هذه العوامل تؤثر على رأس المال.

وقالت إنه فى إطار السيناريو الأساسي، تتوقع زيادة نسبة رأس المال على مستوى النظام بمقدار 70 نقطة أساس إلى %8.2 بنهاية عام 2019، من %7.9 فى عام 2017.

وأضافت أنه فى ظل سيناريو الضغط، سيكون التأثير شديدًا للغاية، مما يترك للنظام أسهم عادية ملموسة سلبية تعادل %6.7 من الأصول المرجحة بأوزان المخاطر فى نهاية عامين.

وذكرت أنه فى ظل هذه الظروف شديدة الضغط، سينخفض رأس المال بنسبة كبيرة بمقدار 9.9 نقاط مئوية على مدار العامين، بالرغم من أن هذا أثر أكثر حدة من نظرائه فى المنطقة، بالإضافة إلى المتوسط العالمي، مشيرة إلى تحسن أداء البنوك المصرية تحت اختبار الضغط خلال العامين الماضيين بسبب انخفاض القروض غير المنتظمة، وتحسين رأس المال وزيادة الربحية.

ارتفاع الرسوم والعمولات وانخفاض تكلفة التمويل تدعم أرباح البنوك

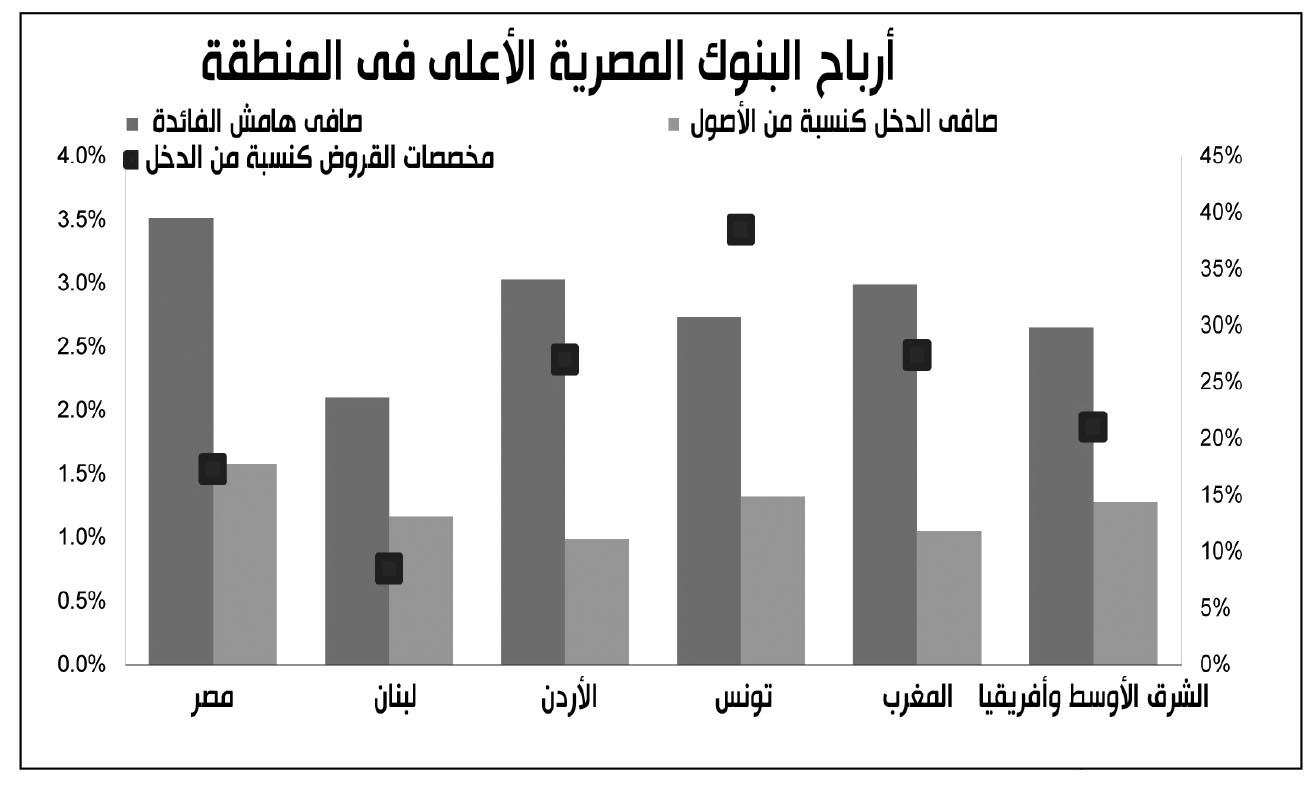

ترى موديز، أن أرباح البنوك المصرية ستعاود الارتفاع بعد انخفاضها على أساس سنوى فى يونيو الماضي.

وأضافت أنه بالرغم من انخفاض متوسط العائد على الأصول إلى %1.5 فى مارس، من %2.0 فى عام 2017 ، إلا أنه لا يزال الأفضل فى المنطقة.

وذكرت أن عوائد البنوك مدعومة بعائدات أدوات الدين الحكومية العالية والكفاءة العالية، خاصة بين بنوك القطاع الخاص.

وقالت موديز إن الانخفاض فى صافى هامش الفائدة المرتفع للبنوك إلى %3.9 مارس 2018، سيظل كما هو نتيجة تكاليف الودائع خاصة بالنسبة للبنوك المملوكة للحكومة، إلا أن ارﺗﻔﺎع العائد من اﻟرﺳوم والعمولات والقروض سيكون أعلى من الزيادة فى تكاليف التشغيل ما يدعم الربحية.

وتتوقع أن ترتفع تكاليف التشغيل بشكل معتدل مع استثمار البنوك فى التكنولوجيا والحد من توسع الفروع، كما تتوقع استقرار مخصصات خسائر القروض عند المستويات الحالية.

وفرة الودائع تدعم قوة الائتمان

قالت موديز، إن البنوك تقدم التمويلات من خلال الودائع المحلية المستقرة والمنخفضة التكلفة، وبشكل رئيسى من القطاع العائلى ما يدعم قوة الائتمان، مشيرة إلى أن الودائع العائلية تمثل %66 من إجمالى الودائع فى يونيو 2018.

وأضافت أن الودائع على مستوى القطاع نمت بنسبة %21 اعتبارا من يونيو 2018، متوقعة ارتفاع نسبة انتشار الخدمات المصرفية وزيادة التحويلات المالية لتحفيز نمو الودائع.

وأشارت موديز إلى أن حجم الودائع بالدولار محدودة ومستقرة، وهى فى الغالب نتيجة التجزئة.

وتابعت: «ارتفعت ودائع العملات الأجنبية إلى نحو %30 (مقابل %20 سابقا) اعتبارا من ديسمبر 2016 فى أعقاب تخفيض قيمة العملة، ولكنها بدأت تتناقص الآن».

وأوضحت أن أكبر بنكين مملوكين للحكومة، وهما البنك الأهلى المصرى وبنك مصر، قاما بزيادة تمويل السوق بشكل ملحوظ خلال العامين الماضيين، وكما هو الحال مع بنوك القطاع الخاص، يحتفظ كلاهما بمعدلات كبيرة للسيولة، ما يعوض جزئيا مخاطر إعادة التمويل.

معدلات سيولة مرتفعة لدى القطاع

وتتوقع موديز أن تحتفظ البنوك المصرية بمعدلات السيولة المرتفعة، بالرغم من أنها ستقوم على زيادة معدلات الإقراض.

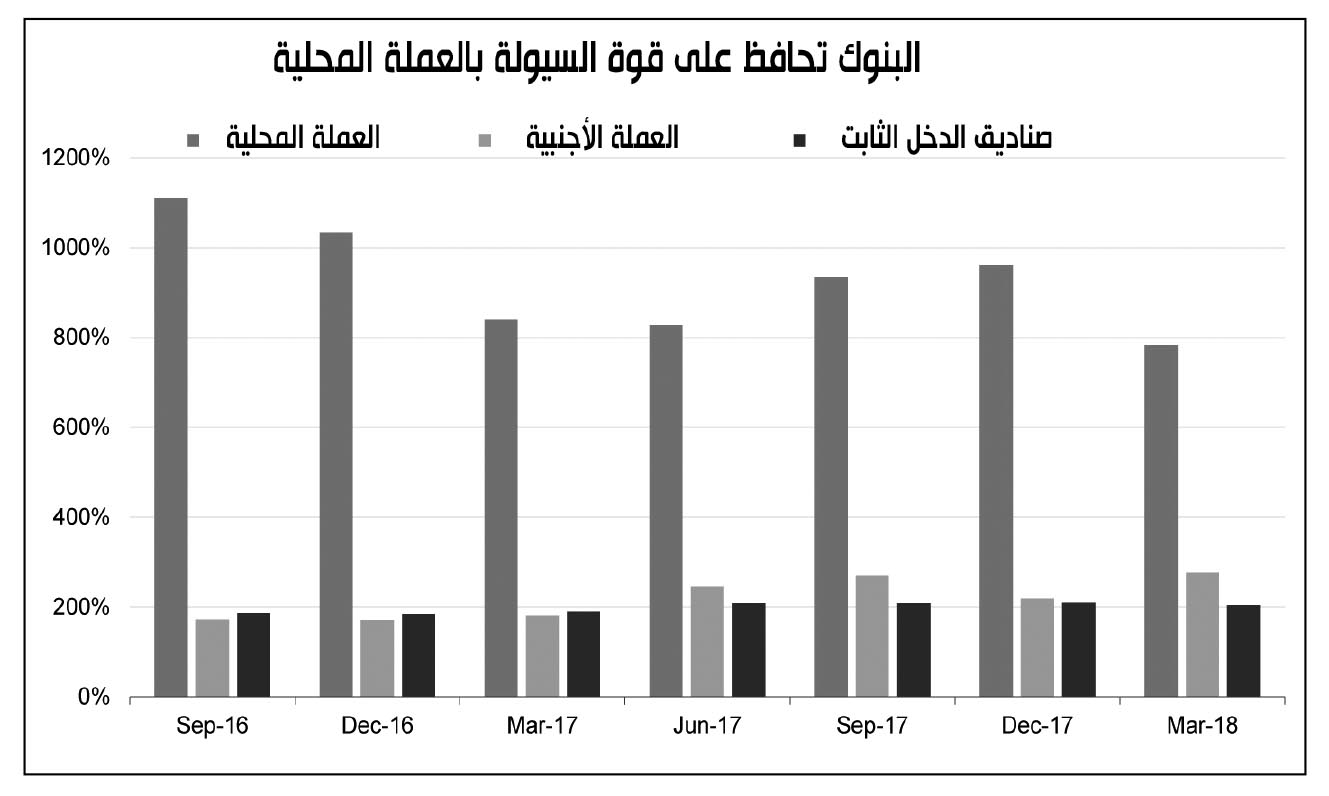

وأضافت أن نسبة تغطية السيولة سواء بالعملات الأجنبية والمحلية للنظام أعلى بكثير من الحد التنظيمى البالغ %100 اعتبارا من عام 2019.

وذكرت أن استثمارات البنوك فى الأوراق المالية الحكومية تمثل حوالى %30 من أصولها فى يونيو 2018، وحوالى نصف الاستثمارات فى أذون الخزينة قصيرة الأجل، وأن صافى نسبة الاستثمار فى الصناديق الثابتة عالية بنسبة %204 فى مارس 2018.

وقالت موديز إن البنوك عكست اعتمادها الصافى على التمويل الخارجى لزيادة السيولة الدولارية.وروبى.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا