قالت صحيفة «فاينانشيال تايمز» البريطانية، إنَّ مستويات الديون فى الأسواق الناشئة ارتفعت، خلال السنوات الأخيرة، ما دفع العديد من المعلقين إلى التخوف من حدوث فقاعة ائتمان قد تنتهى بشكل سيئ.

ومع ذلك، يشير تحليل مؤسسة «جولدمان ساكس» الاقتصادية، إلى أن هذه المخاوف مبالغ فيها، خصوصاً أن مقاييس الديون فى العالم النامى، تبدو فى الواقع أكثر اعتدالاً بكثير مما كانت عليه فى الماضى.

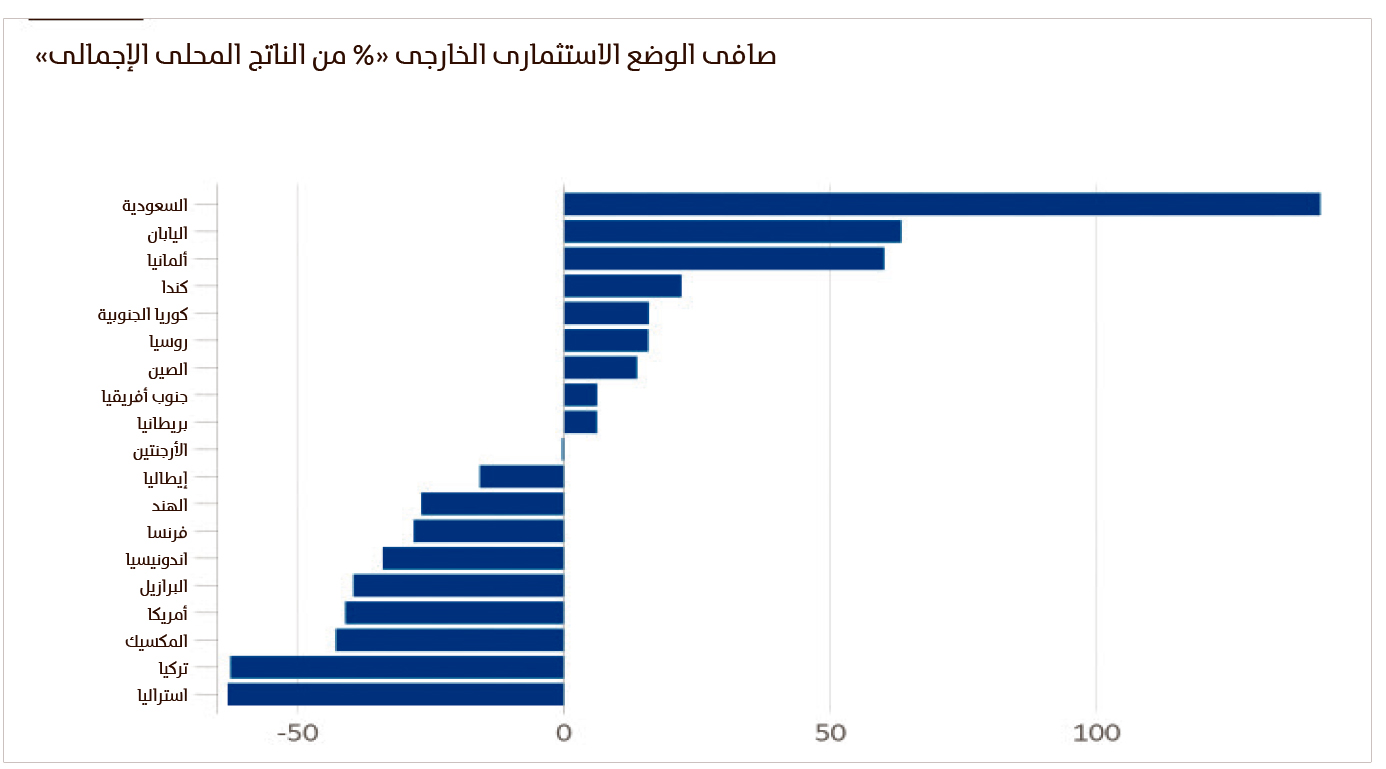

ويرى «جولدمان ساكس»، أنَّ الحجم الإجمالى لعبء الديون فى بلد ما، أى الرقم المعلن عنه، ليس اﻷمر اﻷكثر أهمية، بل صافى الوضع الاستثمارى الخارجى، الذى يأخذ الأصول المالية الخارجية لبلد ما والتزاماته فى الاعتبار.

وقال كيفين دالى، الاقتصادى لدى «جولدمان ساكس»، إن ارتفاع إجمالى مستويات الدين قد يحدث خطراً على الاستقرار المالى وعلى مستقبل النمو الاقتصادى، ولكن طبيعة وشدة هذه المخاطر عادة ما تكون محدودة بشكل أكثر من تلك المرتبطة بزيادة صافى الالتزامات.

وأضاف «دالى»، أن صافى أوضاع الاستثمار الدولية السلبية وعجز الحساب الجارى غالباً ما يرتبطان بأزمات الأسواق الناشئة، كما أنهما كانا مؤشرات أفضل على خسائر الإنتاج عقب الأزمة المالية العالمية، مقارنة بإجمالى مستويات الدين. وإذا كان الأمر كذلك، فإن هذه الأخبار جيدة بالنسبة لغالبية دول الأسواق الناشئة.

ومنذ الأزمة المالية العالمية، خفضت الدول المتقدمة إجمالى ديونها، بما فى ذلك ديون الأسر والشركات والدين العام، من ذروته البالغة %178 من الناتج المحلى الإجمالى العالمى إلى %159 اعتباراً من عام 2017، ومع ذلك رفعت الأسواق الناشئة عبء ديونها فى الفترة ذاتها من %40 من الإنتاج العالمى إلى %70، ما يمثل امتداداً لسلسلة ارتفاع نسبة الديون منذ الثمانينيات.

وأوضحت الصحيفة، أن اقتصادات السوق الناشئة تمثل الآن %30.8 من إجمالى الدين العالمى، بزيادة من %12.6 فى عام 2004، مضيفة أن نسبة الدين إلى الناتج المحلى الإجمالى فى اقتصاد ناشئ تكون عادة قريبة من %180، ويرجع الفضل فى ذلك بشكل كبير إلى ارتفاع ديون القطاع الخاص؛ حيث تصل الصين الآن إلى أكثر من %240.

ومع ذلك، بالنظر إلى وجود جزء كبير من هذا الدين داخل نفس الاقتصاد، ليس بالضرورة أن ينعكس هذا التدهور فى صافى أوضاع الاستثمار الدولية لنفس البلد.

وبالفعل، شهدت الصين، ذات الفائض الكبير فى صافى أوضاع الاستثمار الدولية، انكماشاً فى عجز اﻷوضاع الاستثمارية لديها فى اﻷعوام الأخيرة من نسبة مئوية مزدوجة الأرقام للناتج المحلى الإجمالى فى الفترة بين الثمانينيات إلى عام 2005 إلى أقل من %5 فى السنوات الأخيرة، وزادت النسبة من جديد إلى %9.3 فى العام الماضى.

وتشير البيانات، أيضاً، إلى الدول الأكثر ثراء التى تتمتع بنسبة أعلى من الدين إلى إجمالى الناتج المحلى. ويتمثل تفسير الخبير الاقتصادى «دالى» لهذا النمط، فى أن الاقتصادات الأقل نمواً تميل إلى امتلاك أسواق مالية أقل تطوراً ومؤسسات أضعف، وفى المقابل تنخفض فرص الوصول إلى رأس المال، وتنخفض القدرة على تراكم الديون.

وأوضح «دالى»، أنه مع تطور الاقتصاد، تعزز تلك الدول مؤسساتها ويتوسع نظامها المالى بشكل نمطى، ما يؤدى إلى زيادة إجمالى الدين إلى الناتج المحلى الإجمالى، مضيفاً أنه مع ارتفاع قدرة القطاع المالى المحلى على تلبية الطلب المحلى على القروض، تنخفض الحاجة إلى الاقتراض من الخارج، ما قد يؤدى إلى انخفاض صافى الخصوم، ومع ذلك، لا يعنى ذلك أن مستويات الديون تحت السيطرة فى كل مكان فى بيئة الأسواق الناشئة.

وبينما يشهد صافى أوضاع الاستثمار الدولية تحسناً عاماً فى السنوات اﻷخيرة، لا تزال المستويات المرتفعة لإجمالى الديون باقية.

وأضافت «فاينانشيال تايمز»، أن اﻷمر يسير بصورة سيئة بين الاقتصادات الرئيسية للأسواق الناشئة ليس للمرة اﻷولى، ففى تركيا وصل صافى الديون إلى %62.6 من الناتج المحلى فى 2017، تليها المكسيك والبرازيل.

واتفق عدد من المحللين الآخرين مع “جولدمان ساكس”.

وقالت رئيس قسم ديون الأسواق الناشئة لدى شركة «بايدن أند ريجل»، كريستين سيفا، إنَّ صافى اﻷوضاع الاستثمارية الدولية وأرصدة الحسابات الجارية كانا أكثر أهمية من مستويات الدين الإجمالي، خصوصاً أن هذه الديون شوهت؛ بسبب ارتفاع ديون القطاع الخاص فى الصين، وهو أمر لا يثير مشاكل كما يبدو للوهلة الأولى؛ لأن كثيراً منها ديون للشركات المملوكة للدولة، التى تدعمها الحكومة الصينية الغنية بالنقدية.

وعلى نطاق أوسع، ترى سيفا، أن ارتفاع مستوى إجمالى الدين للفرد فى العديد من الأسواق الناشئة يعكس المزيد من نضوج الأسواق الناشئة، بدلاً من الزيادة دون سبب، ما يعنى أن مخاطر السداد النظامية فى القطاع صغيرة، رغم الفوضى الديناميكية فى مجموعة من الدول مثل تركيا والأرجنتين.

وقالت الصحيفة البريطانية، إنَّ كل هذه اﻷمور تثير التساؤلات حول أسباب توجه معظم التركيز، على اﻷقل خارج الأوساط الأكاديمية، نحو إجمالى الدين، وليس الصافى.

ويعتقد «دالى»، الاقتصادى لدى «جولدمان ساكس»، أن هذا التوجه يستند إلى سوء فهم جوهرى؛ حيث يفترض الناس، بشكل خاطئ، أنه إذا ارتفع إجمالى الدين فإن صافى الدين سيرتفع أيضاً، ولكن لا توجد علاقة بينهما، وإذا كان هناك أى علاقة فهى مجرد علاقة سلبية صغيرة النطاق.

وبعبارة أخرى، تشير أرقام «جولدمان ساكس» إلى أن الدول ذات الأعباء الكبيرة لإجمالى الديون تميل إلى أن يكون لديها أوضاع استثمارية أكثر صحة وأن تكون أقل عرضة لخطر الضائقات المالية، وهو أمر لا يظهر فى الكثير من تحليلات الاقتصاد الكلى.

لمتابعة أخر الأخبار والتحليلات من إيكونومي بلس عبر واتس اب اضغط هنا